不動産業を含む投資活動を営んでいると、いわゆる「FP」といわれる職種もしくは資格としての「ファイナンシャルプランナー」の人と多く接します。みなオジ自身も2級ですがFP資格を有しておりますが、だからこそこの資格について色々思うところがあります。今回はネガティブ・ポジティブひっくるめてこの資格のあり方などについて書いていきたいと思います。

目次

FPとは?

| 日本における代表的なFP試験には、2002年より実施されている国家資格のFP技能検定と日本FP協会が認定するAFP・CFP®があります。其々のレベルにあわせて3→2→1級、AFP→CFP®とステップアップできますが、この両資格は相互に関連しているのが特徴です。特に2級FP技能検定においては従来より実施されていたAFP試験が2級と同等レベルとみなされ、2級試験はAFP試験も兼ねて実施されているのが最大の特徴です。 |

試験の試験実施団体が2団体(金融財政事情研究会 ・ 日本FP協会)あるのと、国家資格と民間資格が入り乱れているので、受けようと思った時、その関連性が分かりにくいと感じる資格ではないでしょうか?(FP技能士が国家資格、AFP、CFPは日本FP協会の運営する民間資格。)

難易度は?

FP2級の年度別の合格率を見ましょう。日本FP協会のFP2級学科試験と実技試験の同時受験者に関する合格率については、 2019年の合格率は41.49%、2018年は39.46%、2017年は40%、2016年は36%、2015年は38%です。要するに、落とす試験ではなく、ある程度頑張れば受かるように作られた資格試験といえます。

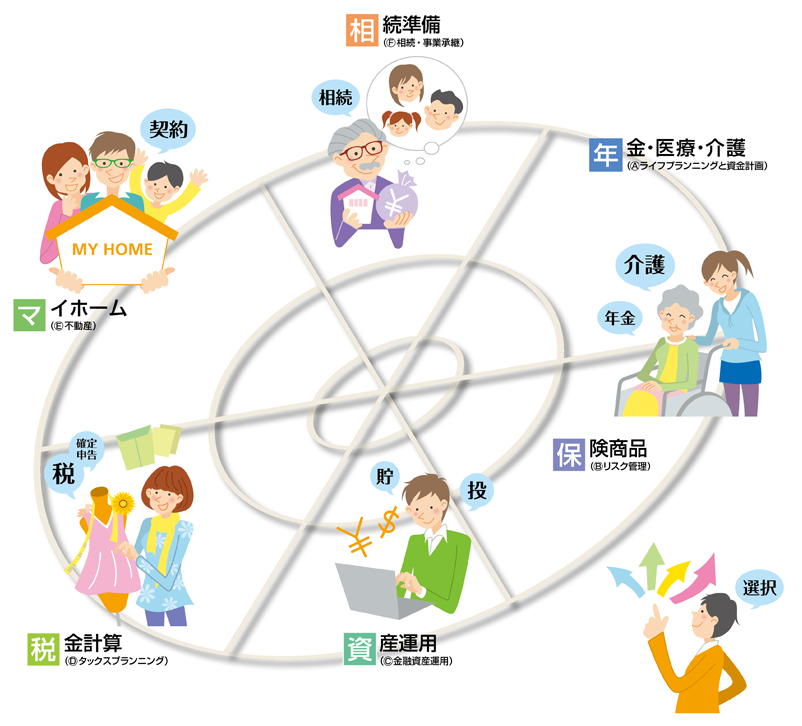

試験範囲は?

- 年金・医療・介護(ライフプランニングと資金計画)

- 保険商品(リスク管理)

- 資産運用(金融資産運用)

- 税金計算(タックスプランニング)

- マイホーム(不動産)

- 相続準備(相続・事業承継)

司法書士等の資格試験経験者にとっては、不動産や相続に関する問題は特に勉強する必要ない位簡単でした。ただ、当時は自宅の購入や保険商品も保有していなかった(ついでに税金も安かった)ので、資産運用や税金計算の問題は他人事の様な感覚で学習をしていたという感じで、実際に苦手意識が最後までぬぐえませんでした。個人的には3級は飛ばして、2級から始めた方が良いのでは?と思います。

どんな人が受験するべき?

仕事上で取得しなければならないケース

しまず一つは、仕事関係(スキルアップ)で取得するケースです。金融業界で働く人の基本的なスキルを担保(つまり名刺に記載)する資格として取得することが多いと思います。銀行・保険など金融機関における社内推奨取得資格の一つに、FPはかなりの確率で含まれると思われます。昇進・昇給の条件や資格手当の対象になっていることもあるでしょう。また、試験科目に不動産があることからも分かる通り、不動産業に携わる方が取得するケースも多いでしょう。「宅地建物取引し(宅建士)」は、ほぼ必須で取得しなければなりませんが、その次に取得する資格といった位置づけです。あとは、投資用不動産販売会社、保険会社の営業担当(独立系FPも含む)や資産運用を業とする個人投資家、また、みなオジの様な法律系の士業が、税金(相続)まわりの分野をカバーするために取得するというケースが多いと思われます。

人生を豊かにする「教養」として取得するケース

FP技能士は、なまじ国家資格で、資格としての見栄えが良いため、ビジネス目的で取得しようとする人が多いですが、その難易度の低さと独占業務がない事から、この資格一本で食っていこうというのは、ちと厳しい資格です。しかし、あなたが金融業界で働いておらず、今後も働く予定がないからと言って、この資格は意味のない資格でしょうか?

否! みなオジは、「FP」こそ優先して取得する資格と考えます。これは、実際に自分が資格を取得して(正確にはFPの学習をしたことで)感じた点です。なぜなら、どんな人もお金に関わることなく生きていくことはできないからです。多くの人がお金に縛られる不自由な生活をしているのは、FPで学ぶ「マネーリテラシー」がないからです。

生きていく上で必要不可欠な資格でもある

みなオジがFPを取得したきっかけも仕事とは全く関係ありません。ある日、自身のマネーリテラシーの重要性に気が付き、若かりし時にライフプランも無く漠然と20代前半を過ごしてしまったことを後悔し、今からでもその遅れを取り戻したいと考えて取得をしました。もちろん、資格取得という形をとる必要はありませんが、自身の理解度を把握しやすく学習の区切りを設定しやすいことが資格取得の利点ですので、それら以外の方法で学習の成果を上げることができるなら「資格取得」にこだわる必要はないと思います。

別にみなオジはこの資格の回し者ではありませんが、資格取得後、結構人生が変わったと感じています。もちろんこの資格で給与が上がったりとか、転職に役立ったわけではありませんが、FPの資格勉強を行う中で、経済の成り立ちであるとかお金の流れの真理というか、資本主義の不都合な事実も含め、自分たちがどのように生きていくべきかという、根本的なところの考え方がガラッと変わりました。

勿論、ライフプランやお金に対する価値観は人それぞれです。よく、私がテーマに挙げる住宅論争(買うか借りるか)論争ですが、これ自体正解がある訳ではありません。ただ、自分にとって家は購入すべきものなのか、借りて住むものなのかどちらがマッチしているのかを意識しながら住むのと違いも分からず漠然と住んでいるのでは、生活環境の変動や今回のコロナ禍で社会経済がガラリと変容した時の対応速度や対応の的確さが全く異なってくるのです。

義務教育必修科目に指定したいくらい大切な知識だが…

残酷な様ですが、50歳を過ぎてリストラとなり、これまでの様な収入が見込めなくなる等して初めてマネーリテラシーの大切さに触れたとしても、そこから挽回するのはかなり難しいのではないかと思います。お金の使い方はまさにその人の性格の表れと言えますし、50歳過ぎの大人が急に学習をしたからと言って適切に戻るかと言ったら怪しいものです。この様なことから、この資格は小中学校の義務教育の間に取得しても良いくらいの資格だと言えます。金利の複利効果と同じで、若い時からマネーリテラシーを醸成することが10年、20年後に効いてくるのです。それにしても、いつも思うのですが、道徳や性教育は以前より進んでいるのに、お金に関する授業は一向に教育カリキュラムに反映されていないように思えます。保証人とは何かとか、所得税と住民税の違いや年金制度の歴史とか、、、それらが難しすぎるとしても国民健康保険法の朗読くらいさせれば良いのにと思います。お金について学ぶことは、子供らしくない(早すぎる)というのであれば、それは違うと思います。世の中に蔓延る犯罪や差別等の根底には「お金」が起因するものが多いですよね。お金の重要性を理解しないまま、中学、高校と卒業してしまうので、その時に10年20年先のライフプランを意識して適切な進路、職業選択をすることが出来なくなるのです。通常、子供にその意識が欠けていたとしても、親にその知識があれば問題ないのですが、親が無関心もしくはマネーリテラシの無い家庭ですと、貧困の連鎖はどうしても続いてしまうのです。また、お金の知識の有無によって、格差社会や貧困問題といった、まさに道徳で取り扱う社会問題の理解度も全く違うと思うのですが、教育業界のお偉いさん方は、その辺りをどのように考えているのでしょうか。

非常に有用な資格だからこそ、言いたい事

ここまで、ほぼべた褒めでFP資格の説明をしてきましたが、ここで敢えて苦言を呈して、この資格がもっと価値のある資格になる様に、考えてみたいと思います。

何ができるか、分かりにくい資格

先にも挙げましたが、(役に立つ資格の割に)現状、FPは独立して個人で食っていく資格にはなり得ません。せっかくの国家資格なのに、あまりアピールできる場面が少ないのが現状です。なぜなら、税務面では税理士の専門性にかないませんし(そもそもFPは税務上の助言はできない)、不動産取引については重要事項説明書の説明は宅建士の資格がなければできませんし、相続関係であれば司法書士が専門的に取り扱う分野ですし、(独占業務とし)登記も絡むので、ワンストップの窓口としてFPにできる事がない状況です。結局のところ、FPというのはその保有者のスキル(とか人柄)がまず第一にあって、FPの資格は、その能力を表明するものでしかないと言えるのです。

難易度を上げる以外に、資格取得のハードルを上げる

専門性で勝負できないのであれば、それに代わる「優位性」を示すことができれば、このFPという資格に日の目を当てることができるのではないかと、みなオジは考えました。

≪提案≫資格者自身の「保有資産額」を明記できる制度を新設しては?

例えば、FPの業務の中には、「資産運用」というものがあります。「資産運用」というのは、その名の通り資産を有する人の資産を効率的かつ安全に増やすことを指します。その手段として、不動産投資だったり、保険・投資信託などの金融商品がある訳ですが、この時、その営業担当者自身が資産50万円しか持っておらず、自身で株式投資すら経験したことが無かったら、その人に自分の資産を運用してもらおうと思いますかね?考え方によっては乱暴な理論に映るかもしれませんが、例えを変えてフィットネスジムに行って担当のインストラクターがすごい肥満体系だったとして、そのインストラクターの指導を受けたいと思いますか?というのと同じ話です。そもそも、他人の資産を増やすことができる人であれば、自分が貧乏なわけが無いという普遍の真理を示す極めてシンプルな指標です。

そこでFPの登録内容として「保有資産額」という項目を設けるというのはどうでしょう?こうすることで、資格保有者の知識レベルと、実務レベルがきちんと担保される結果となります。もちろん、エグイ内容ですし、個人情報的にもアレですので、登録は任意とすることができるとした方が良いと思いますが、FPがその他の専門家と競っていくに当たっては、知識面とは別レイヤーの基準を持っていた方が良いと思うのですよね。私も、保有資産10億円超のFPにだったら、資産を預けたいと思っていましたが、さすがに面と向かって聞けないですからね。国家資格であれば、国が資格者の保有資産額を定期的に確認することが可能な訳で、制度として結構面白いと思うのですが皆さんはどう思いますか?