目次

前回までのあらすじ

前トピックの初めてのマンション購入③で、やっと購入までの話を終える事が出来ました。超初心者の思考パターンや購入時の心の揺らぎはお伝え出来たのではないかと思います。誰もが初心者という事もあり、そんなに緊張することは無いですが、知っておくと咄嗟の時の参考になる知識もお伝えできたのではないでしょうか。

このトピックでは「後日談(エピローグ)」という形で、反省点や今の自分だったらこう対処する等の注意すべきポイントをおまけとして書いていこうかと思います。

①から③を通して読んでいくと、購入テクニックよりもどちらかというと、揺れ動く心情の描写ばっかりだったような気がしますが、なんだかんだ言って一番大切なのは一歩を踏み出す勇気につきるのではと思います。購入当時、もし自分が独身だったらと想像しました。現実には妻とのやり取りを経て決断をした訳ですが、これが自分一人だとしたらどのような判断となっていたのかなと思ったのです。誰の影響も受けることなくすんなりと購入する事が出来そうな一方で、案外、周りへの影響も無い事から後回しになってしまい、結局決めらずじまいに終わる様な気もします。みなオジの場合は家族に対する責任が芽生えたのと、より豊かな充実した生活基盤で仕事に打ち込みたいという考えが交錯した結婚直後が、買い時だったのでしょう。

レビュー項目

広さへのこだわりは正解だったか?

みなオジは「広さ」を始めとし、家に対して譲れない「こだわり」を持っていましたが、これは今思えば、自分の中で「家の購入は一生に一度しかない」と思い込んでいたからだったと思います。家の購入は一度きりというのは、自分の中で限界を作るようなものですので、都度、自分に合った物件を買い換えればいいのです。その時に金利が高い、不動産相場が不透明という事であれば、並行して賃貸という選択肢も検討すればいいだけの話です。現在は、複数所有のハードルが高くなってしまいましたが、この事は自分が複数所有しているからこそ改めて強く感じる点です。

今回の例であれば、「広さ」に無駄にこだわってしまったなと自責を込めて振り返っていますが、購入時に子供の数が確定している訳でもありません。そのため、家を何回も購入するのはしんどい、面倒だと思われるのであれば、「広さ」よりも、「間取り」や「室内の可変性」というモノに注目して購入するほうが良いかもしれません。過去トピック「みなオジが惚れたマンション設備【専有部編】」で記載しましたが、ウォールドア(スライディングウォール)に対応した専有部の間取り、例えば広めの洋室があり2LDK⇔3LDkが子供の数や成長に合わせてカスタムできる方が、全体的な予算も抑えられると思います。また、最近ではレンタルボックスなどのサービスも増えてきていますので、お手頃価格で利用することも可能でしょう。

勿論、広さは途中から変更する事が出来ない要素なので、家族構成以外で広さを必要とする理由があるならば、それはとことん追求すべきでしょう。(例えば、自身の趣味の部屋が必要不可欠であるとか最近のリモートワークでリビング以外のワーキングスペースの確保がしたい等)

「売りやすく・貸しやすい」が家探しの基本と知るべし

マンションを購入する際のポイントは、購入後身動きが取りやすい(貸す・売るが容易な)物件を選ぶことが重要です(初心者ほど特に重視すべきポイントです。内装や室内設備を始めとするそれ以外のこだわりは、2軒目以降に持ち越した方が良いでしょう)。そういう意味で、「価格の安さ」は物件の多少の欠点をリセットしてくれる切り札的な要素だと思っています。言い換えれば、完全無欠のマンションであっても、その価格が相場よりも1億円も高いのであれば費用対効果として無価値(むしろ含み損)です。あくまでも買い替えを前提とした話ですので、一生そこに住むというのが確定の人(いるのか?)だったり、1億円が100万円位の感覚の超富裕層にとってはどうでもいい話ですが。

あまり重視しなかったモノ

今回の購入では、「価格」や「広さ」にこだわりを持って検討しましたが、一方でそれ程神経質にならなかった項目もあります。下表に簡単に上げていきましょう。

| 眺望・方角 | 日本では一般的に高層階であればある程価格が高く設定される、また南向き至上主義も根強くリセールにも大きく影響する。 |

| 売主・施工会社 | 売主(デベロッパー)が土地を仕入れ、どのようなマンションを建築するか計画を立てる、そのコンセプトに従い、建築会社が設計・建設を行う。高価格物件ではスーゼネが関わる物件も多い。タワーマンションが得意な建設会社、規格に沿った大量生産型マンションが得意な建設会社もある。 |

| 共用部分 | 価格を重視したので、共用部分の豪華さは求めなかった。ただし、規模感のあるマンションだと、普通にコミュニティスペースやライブラリなどがある事も。 |

眺望

眺望や方角は真っ先に妥協したポイントです。基本的に共働き夫婦ですので、家にいる時間は夕方以降になりますので眺望は気になりませんし、休日は夫婦で外出をするので、「家は寝に帰る場所」と割り切ってました。

売主・施工会社

売主・建設会社の規模、知名度についてもそれほど優先順位はあげませんでした(というよりは、マンションを検討するのが初めてだったみなオジは、デベロッパーの存在をほとんど意識していませんでした)。しかし、大手であればあるほど、不具合が生じた際のアフターフォローもしっかりしているので、予算にゆとりがあれば、気にした方が良い項目と言えます(もし現在購入する際は、以前より優先順位が上がっている項目です)。

ちなみに物件のクオリティには直接関係ありませんが、余談として書き加えると、売主が大手から中小、零細の売主になるに従い、販売方針をはじめとする営業担当の接客スタイルなど不動産業者独特のギラギラ感を感じる事が多くなるような気がしました。(勿論、担当者との個人的な相性の方が大きな要素を占めると思います。あくまで何件か商談を重ねた中での相対的な感想です。)

(それでも、新築のマンション営業マンはまだ紳士的な方だと思います。)

共用部

共用部は特に「この施設が無いとダメ」というモノはありませんでした。…が、マンションという特性上、全く共用部が無いという物件も少ないと思います。実際マンション生活の経験が無い人は、共用施設の有無など気にならないかと思いますが、一度それなりの規模のマンションに住んだ人にとっては、共用部が全くないマンションというのもなんだか味気ないような気がするのもまた事実でしょう。

マンションのバリューは共用部の豪華さと考える購入者も多いので、中古物件になった際のセールスポイントとして「共用部の充実」というのは、今でこそそれなりに大切な要素であると考えていますが、いかんせん実家の戸建と親元を離れてからボロアパート住まいの経験しか無い状態ではマンションの共用部は「グリコのおまけ」程度の認識でした。

もっと重視すべきだったモノ

| スケジュール | 狙っている物件はリリース当初からチェックすべき。その物件の中で人気の(市場価値の高い)住戸が第一期で売れてしまう事も多々ある。 |

| 住宅ローン審査 | 早めに住宅ローンの仮審査の承認を得ておくことが大切。 ローン承認が下りている事が申込の条件となる等、購入できる証明がないと商談の土俵に乗れないことが多々ある。 |

| 物件価格にとらわれない | 本体価格に目が行きがちだが、ローンの金利、管理費・修繕積立金のといったランニングコストを加えた額が真の物件価格である。 |

| 利回りを重視 | キャッシュフローを生む物件であるかどうか。利回りを確保できれば、どうとでもなる。 |

スケジュール

マンションの販売は「期分け販売」です(「期分け販売」についてはマンション抽選会の思い出を参照のこと)。期分け販売では「(ローン事前審査)→登録住戸の決定→(抽選)→申込→手付金支払い→重説・契約」という流れ(スケジュールのひと固まりは大体2週間)で進みます。

注目物件では第一期から人気の(条件の良い)住戸に申し込みが入りますし、不人気物件では売れ行きを見て、販売対象の住戸の価格が徐々に下がって出されます。先に良い条件の住戸を購入するのも、売れ残りを安く購入するにも、どちらにしても販売前から資料請求をしておいて、第一期から販売状況を確認しておく必要があります。

住宅ローン審査のタイミング

希望の住戸が決まったら登録という流れになりますが、基本的にそれまでに住宅ローンの事前承認(仮審査)を通しておく必要があります。スケジュールをチェックせずにマンションギャラリーを訪問すると、タイミング的に登録締め切りの直前という場合もあり、良い条件の住戸があってもローン審査が間に合わずその期の登録に間に合わないという事もあります。販売期間の終盤となると、希望の間取りタイプが無いという事にもなりかねません。

ですので、購入を思い立った時点で(本命の物件でなくても良いので)どこかの銀行審査を通しておくことをおススメします。本来は本命の物件で(提携)住宅ローンの事前審査を通しておくのが確実なのですが、他物件で審査を済ませておけば、その承認額以内の物件価格であれば、とりあえず(解除条件で)登録させてくれるかも知れません。住宅ローンの審査を短期間に何度も申請(そして否認される)すると、審査の記録が残り、与信上良くない評価(心証が下がる原因)になりますので、勝ち目のない審査申込は慎重にならざるを得ませんが、否認されそうなときは「必殺寸止め(審査依頼取下げ)」を使って審査を無かった事にして下さい。

購入できる買主として交渉の席に着く重要性

早めに住宅ローンの承認を得ておくべき理由は、販売スケジュールに乗せるためだけではなく、購買能力を示したうえで売主と商談できるという意味でも重要です。売主も買えるかどうかわからない相手に、価格面で突っ込んだ提案(値引き提案)は出来ないでしょう。

住宅ローン審査の出し方

パンダ部屋が出たことからも分かる通り、初めてみなオジが購入した物件は販売面で苦戦していたのですが、私自身も情報を仕入れるのが遅かった為、登録締切の直前のタイミングでマンションギャラリーを訪問しました。そのため、売主から提示された一番手続きが早い提携ローンで審査を出さざるを得ず、複数のローン審査を通して一番有利(金利、手数料の安い)な金融機関に決めるという余裕はありませんでした。また、承認を得ることが最優先だったので、安全に夫婦の「収入合算」で審査を出しましたが、本来は連帯保証人(妻)を差し出さずに承認を取れた方が良いわけで、スケジュールにゆとりがないと選択肢が少なくなってしまい、結果として「悪手」を打ってしまうことになります。

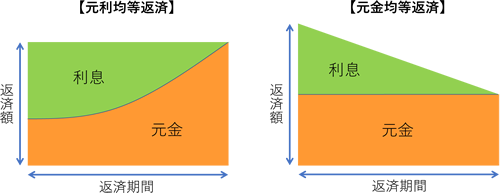

とはいえ初めての購入だと、スケジュールにゆとりがあっても、知識不足から結局より有利な判断はできないかもしれません。住宅ローン一つ取っても、夫婦で借りる場合は、収入合算、ペアローン、連帯債務で借りる方法がありますし、金利タイプも変動金利、10年固定、全期間固定(フラット35)等色々な方法がありますし、月々の返済方法も元利均等と元金均等に分かれます。

引用元:楽天銀行ホームページより

多くの選択肢がある中で自分に最適な融資を受ける事が大切です。最初は誰もが初心者ですので、どのようなローン商品が適しているか悩まれるところでしょう。普段から付き合いのあるFP(ファイナンシャルプランナー)に相談をしてみるのも良いかもしれません。

物件価格だけにとらわれない(維持費を考慮した比較)

これも初心者によくある傾向だと思います。とにかく金額のケタが大きいので、物件価格そのものに目が行きがちになります。しかし、月々の支払いは住宅ローンだけではありません。マンションであれば管理費や修繕積立金といったランニングコストも重要な構成要素となっています。例えば修繕積立金ですが、下の図表の通り、下は135円/㎡から高いところで265円/㎡となっています。(70㎡のマンションに換算すると月に9,450円~18,550円が修繕積立金として徴取される)

| 【建物の階数】建築延べ床面積 | 平均値 | 3分の2が集約される価格幅 |

| 【15階未満】5,000㎡未満 | 218円/㎡・月 | 165~250円/㎡・月 |

| 【15階未満】5,000~10,000㎡ | 202円/㎡・月 | 140~265円/㎡・月 |

| 【15階未満】10,000㎡以上 | 178円/㎡・月 | 135~220円/㎡・月 |

| 【20階以上】 | 206円/㎡・月 | 170~245円/㎡・月 |

2(1)修繕積立金の目安

また、人件費の高い都心のマンションの管理費ですと2017年の資料になりますが、都内で平均188円/㎡となります。ちなみに現在販売中の「HARUMI FLAG」(東京都中央区)を見ると、297円~358円/㎡となります。(HARUMI FLAGは棟ごとに建物の仕様が異なるため、管理費も棟ごとに設定されている)

また、管理費は色々な要素が関わるので、必ずしも管理のレベルと価格が比例しない場合もありますが私が知っている限りで都内で90円/㎡という物件がありました。もちろん管理費は安ければいいという訳ではありませんが、この物件の管理は、大手管理会社が管理する、管理人がきちんと日中常勤する非常に管理レベルが高いものでした。この場合、この物件とHARUMI FLAGの管理費を70㎡換算で比較するとおよそ18,000円の開きが出てきます。

| 物件価格(70㎡) | 修繕積立金 | 管理費 | トータルコスト (35年居住した場合) | |

| Aマンション | 3,000万円 | 265円/㎡ | 358円/㎡ | 4,831万円 |

| Bマンション | 4,000万円 | 135円/㎡ | 90円/㎡ | 4,615万円 |

上記の様に修繕積立金と管理費を合計すると、ランニングコストで最大27,500円/月の差が付くことになります。月27,500円のインパクトはバカにならない金額です。修繕積立金や管理費は途中で変更する可能性もあるので単純比較はできないものの、35年間住み続けた場合はAマンションのランニングコストはBマンションに比べ約1,155万円も高いのです。トータルで見れば、管理費など維持費のかからないマンションを選ぶことで1,000万円位の価格差は簡単にひっくり返ってしまうのです。

住宅ローン控除等も活用しよう

| 広さ(登記面積) | 坪単価 | 物件価格 | |

| Aマンション | 55㎡(約16.6坪) | 300万円/坪 | 4,980万円 |

| Bマンション | 45㎡(約13.6坪) | 290万円/坪 | 3,950万円 |

上の2つの物件がある場合、あなたはどちらの物件を購入しますか?ちなみにマンションの所在(階数)及びグレードはA、Bとも同じです。目先の価格で判断すれば、坪単価が安くグロスも1,000万円以上安いBマンションを購入すべきでしょうが、初期費用や税還付の面を考慮すると、将来的な価格を考慮するとAマンションの購入をおススメします。国は、実需層の住宅取得推進を目的として、取得費(登記費用)の軽減と毎年の税控除を柱とした優遇制度を継続維持しています。制度の詳細は割愛しますが、「床面積が登記簿上50平方メートル以上」という条件の下、登録免許税の税率を軽減し、年末調整や確定申告により所得税・住民税を還付する事が可能です。特に住宅ローン控除は現在の1%を下回る変動金利(2021年4月:0.4%)に残債の1%×10年(最大400万円)が戻ってくるというインパクトのある制度です。破格の優遇制度ですので、控除額の見直しが入るかもしれません。

物件の総額を抑えようと考えた場合、まず面積を絞ろうと考える人は多いと思いますが、予算がないから狭くするという「逃げの選択」ではなく、住宅ローン控除を受けるために50㎡以上の物件を探すという「攻めの発想」も必要かと思います。確かにDINKS夫婦に3LDKは必要ないかも知れません。だからと言って思考停止的に40㎡の1LDKを購入するのは芸がないと思います。ちなみに、55㎡の2LDKの間取りであれば、両親に就学前の子供が二人いても生活に支障ないでしょう。二人目が生まれた時点で、5年後位に家を買い替えるというスケジュールで動けますので、十分に余裕を持って次の購入を検討できるのではないでしょうか。

この様に、購入の際は坪単価や物件価格の単純比較だけで決めるのではなく、上記の様な国の補助制度の活用も念頭に入れて判断すべきでしょう。この制度は中古で購入する際も適用されます。売却時も登記面積50㎡以上の物件であれば、実需層からの引き合いが見込まれ、結果、価格も高値維持されますので、出口(売却時)において、購入時の価格差程度は逆転できるケースがほとんどでしょう。

利回りに注目

今までの内容がなんだか分かりにくい、実行に移すのがめんどくさいという人は、一つだけ「利回り」を意識して物件を選びされることをおススメします。つまり、自分が住むために購入するものであっても、ローンの返済が難しい状況に陥った際には、その物件の利回り、キャッシュフローを把握しておく事で、乗り切れるかも知れないからです。

他人に貸した場合にローンの返済額よりも家賃収入が上回ることが分かっていれば、自分自身が給与カットやリストラなどで収入が減少し、ローン返済困難になった場合でも、慌てずに対処できます。キャッシュフローがプラスになれば、自分の収入の足しになりますし、ローンの残債もその間減らすことができますので、任意売却などで買取業者から買い叩かれるリスクも抑えつつ、状況が好転するのを待つという持久戦に持ち込むことができるでしょう。

利回りの算定は簡単に出すことができます。マンションギャラリーでは必ずと言っていいほど、想定賃料を各住戸毎に算出していますので、まず、想定賃料を物件の営業担当に確認しましょう。

仮に想定賃料が10万円の住戸の物件価格が3,000万円であれば、(10万円×12か月)÷3,000万円=4%(表面利回り)となります。あとは、賃料収入でローン返済額をまかなう事が出来れば資金繰りは問題ありませんが、その際、住宅ローンの低金利は使えなくなる可能性が高いので(その辺りは金融機関と相談の上)、投資用ローンの金利に引き直してもまだ余裕があるかどうかを確認して、その物件をどうするかを検討しましょう。ちなみに、自分自身は賃貸住宅に転居しなければいけませんが、その際は出来るだけ家賃を抑え、その上で国や自治体の「家賃支援給付金」等、支援制度を活用して再起を図ることが可能でしょう。

まとめ

エピローグ的な話や本論では趣旨から逸脱するようなこぼれ話をする予定でしたが、このトピックが実は一番テクニカルな話になってしまいました。

よく、家の購入は「人生最大のイベント」と言われますが、それは一つの考えに過ぎず、固定観念に過ぎないと思います。むしろ、30代で購入した家が60代になっても最適解である事の方が珍しいのですから、購入時もあまり肩ひじ張って必要以上に失敗を恐れないことが大切ではないかと思います。

過去数度の購入をしたみなオジでも、購入の都度、判断ミスはありました。どれも次の購入時にはその経験を活かし、修正して対応する事が出来ました。住宅選びの秘訣をあえて一つ上げるとすれば、購入後の選択肢がなるべく多い物件を選ぶことだと思います。最近では「半住半投」というキーワードがありますが、投資、つまり普遍的な価値を有する物件を見つける眼力があれば、どのような状況、環境の変化があっても手詰まりになることはないでしょう。