あなたは、自分が長期で働けなくなった場合を想像したことはありますか?今回は、サラリーマンが病気で長期間入院を余儀なくされた場合の対応や事前準備について書いていきたいと思います。(ちなみにあなたが大企業に勤めている場合、それ程気にする必要はないかもしれません。)

目次

事前準備

まずは健康を維持するために毎日規則正しい生活と適度な運動を心掛けましょう…というのは冗談で、どんなに準備していてもやってくるのが病気とケガな訳で、ここで言う準備は「どんな保険に入っておくべきか」と想像した人もいるかもしれませんが、あなたがサラリーマンであるなら基本的に保険は必要ないでしょう。

というのも、サラリーマンは健康保険組合に加入しているからです。皆さんの給与明細で社会保険料が給料から控除されていますが、これがサラリーマンの保険替わりの様なものです。

健康保険組合に加入していると日々の病院の診察代や治療費は3割負担で済みますし、大きな病気で何回も治療・手術を行った場合で一定額以上の医療負担が生じた場合は、それ以上の負担は無くなる「高額医療費制度」もあります。

高額医療制度とは、医療機関や薬局の窓口で支払った額が1ヶ月間で上限額を超えた場合に、その超えた金額を支給する制度です。上限額は年齢や所得によって異なりますが、年収500万円程度の人であればどんなに医療費が掛かっても9万円程度の自己負担に収まります。

ただし、入院時の食事代や先進医療費は高額医療制度の対象にならないので、それすらもリスクと感じる方であれば、入院費(差額ベッド代を含む)をカバーする保険に入るのが良いでしょう。大きな会社であれば福利厚生の一環で会社負担で団体保険に加入している場合もあります。

また、休業期間の収入を補填する保険もありますので、休業中の生活資金に不安がある場合は、「就業保障保険」に加入するというのも自衛手段の一つでしょうが、個人的には休業補償保険も不要と考えます。(理由は後段で述べますが、とりあえず保険額がべらぼうに高い。)

限度額適用認定証を活用すべし

なお、高額医療制度があるとしても一時的には病院の窓口でかなりの額の請求を受けてしまう事になるので、投薬治療や手術など大きな金額を請求される事が分かっている場合で貯蓄額に不安がある人は、「限度額適用認定証」又は「限度額適用・標準負担額減額認定証」を事前に保険組合に申請して病院の窓口に提示すれば、上限を超える医療費は払う必要がありません。

復帰までに時間がかかる場合

サラリーマン的にはココが一番気になるのではないでしょうか。大企業であれば一人くらい病気で抜けても、代わりの従業員がカバーできるので(本人は負い目に感じるでしょうが…)全く問題ないですが、中小企業ですと周りの同僚の負担も大きくなりますし、何より会社が休職者の復帰の目途を把握できずに混乱が生じるでしょう。そうなると必然的に、欠員補充で採用を…という事になり戻る場所が無くなってしまうのではという不安が付きまとう事になります。

何かあってからでは対応に後手を踏みますし、精神的にもゆっくり療養する事が難しくなり、復職が遠のく事にもなりかねないので、まずは日ごろから自分が勤めている会社の就業規則等の人事関連規則に目を通しておきましょう。

常時10人以上の労働者を使用する雇用主は、「就業規則」を作成して所轄の労働基準監督署(労基署)に届出をしなければなりません(労働基準法第89条)ので通常は備えられていると思いますが、零細企業や同族会社の場合は無いかもしれません。(表向き労基署に提出していても従業員向けには開示していないという、コンプラ無視のブラック企業もあるとかないとか)

ですから規則の内容の確認は勿論の事、法令上作成が必須となるような規定がきちんと備えられているか、規定内に必要的記載事項が含まれているかのチェックが大切なのです。(往々にして、規則に不備がある会社は従業員の権利を軽んじる傾向にあります。)

上記の届出義務はあるものの、休職・復職に関しては労働基準法上の規定はなく、会社毎に定めることとなります。多くの会社では「私傷病による休職・復職に関する規定」が就業規則に定められていると思います。

この規定で定められる内容としては、従業員に傷病による就労不能となった場合、医師の診断書の提出等一定の要件を定めた上で休職扱いとし、休職期間(先期間は在職年数ごとに定められることが多い)内に休職原因となった傷病から回復しない場合は、その期間満了をもって退職(解雇)とするものです。その他、休職時の在籍期間の算定や給料やボーナスの支給に関する取り決めも当該規定で定められることになります。

良心的な会社であれば、消化できずに消滅した有給休暇を遡って復活させて私傷病を理由とした長期休業に消化させてくれる会社や会社独自に傷病見舞(手当)金を給付してくれるところもあるので、併せて関連する規定を確認する事が重要です。

この様な休職制度が設定されている場合に、長期休職者について休職期間を待たずに解雇することは無効なのはもちろん、上記規定が無い会社の場合でも労働者の他の業務への配転・異動を検討せずに、現業務への復帰が難しいとして行われた解雇は無効となります。(会社には「安全配慮義務」があるからです(労働契約法第5条及び労働者安全衛生法第3条第1項)。

上記規定により最大限の配慮があるものの、基本的には会社は従業員の休職中の生活の面倒については責任を負いませんので、その期間に無給(有給休暇消化後)となることは仕方のない事です。

なお、ノーワーク・ノーペイの原則ではありますが労働災害による負傷がもとで休職となった場合は、休業補償をしなければいけませんし(労働基準法第 75、76 条)、「療養により休業する期間及びその後30日間」は解雇することができないとされます(労働基準法第19条)。

会社の言いなりにならない

また脇道に逸れますが、労働安全衛生法では従業員に健康診断を受診させなかった企業や組織を罰することになっています。もし傷病による休職を理由に会社から理不尽に解雇を迫られた場合は、健康診断を会社としてしっかり管理監督していたかどうかを確認して、会社がその義務を怠っていた場合は、それを盾に交渉(解雇を回避)するというのも一つでしょう。

これは会社に対するイチャモンとか従業員のクレーマーという類のものではなく、そもそも杜撰な従業員の健康管理や劣悪な労働環境が傷病を引き起こした原因、つまり会社側の安全配慮義務違反も検証する必要があり、場合によっては「労災」として認定されるかもしれません。

また、「時間外・休日労働に関する協定届」(いわゆる36協定)を提出せずに、従業員に長時間労働を課していた場合は労働基準法第36条違反となり企業と労務管理者に対して6カ月以下の懲役又は30万円以下の罰金が科せられ企業名を公表される事もあり(労働基準法第119条)、元従業員と揉める事で会社の違反行為が明るみに出てしまう懸念から、解雇撤回を勝ち取ることもあるかも知れません。

関連過去ブログ:過重労働問題(働き方改革)は→コチラ

もちろんできればそういった交渉や対決姿勢は避けたいところですが、不条理にも会社が従業員を切り捨てる事も考えられるので、背に腹は代えられず、最終手段として考えておくべきです(あまりゴリゴリやると、復職後会社に居づらくなりますから…)。

また、こういった交渉は入院中には、精神的にも肉体的にも自身の負担が大きいので代理人を立てて行うのが良いでしょう。自身は長期休業で会社に対して負い目を感じていることから、解雇を宣告されても立場的に反論しにくい面があるので、第三者を代理人とする意味は非常に大きいと言えます。

生活資金貸付制度

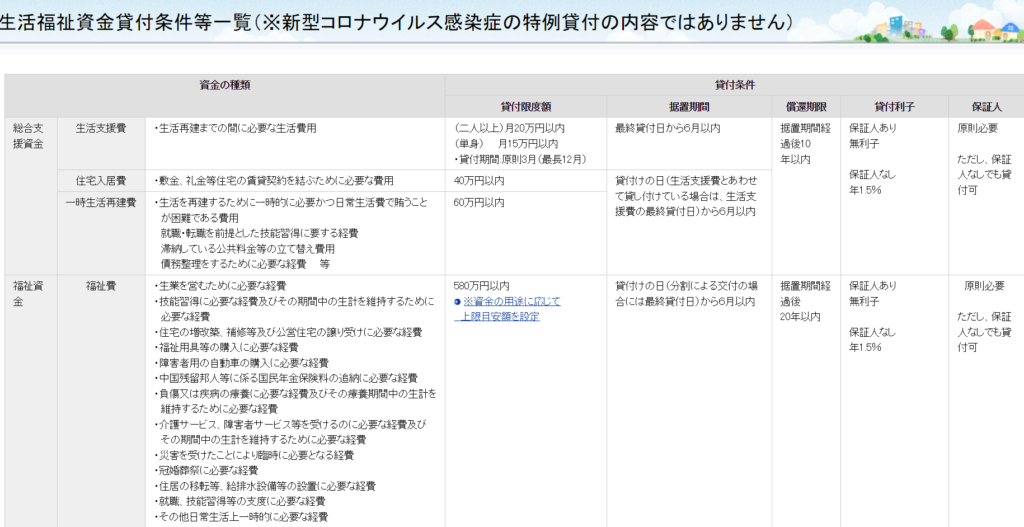

前段で就業補償保険はいらないという事を述べましたが、その理由は「生活資金貸付制度」というものがセーフティーネットとして守ってくれるからです。現在はコロナウイルスによる「生活福祉資金の特例貸付」の方がメジャーになっていますが、そもそも貸付けの本家はこちらの方で、負傷又は疾病の療養に必要な経費及びその療養期間中の生計を維持するために必要な経費を国が低利で貸付ける困窮者向けの福祉の制度となります。

貸付額は資金の用途に応じて580万円以内で、貸付日から6月以内は据置期間として弁済が猶予され、据置経過後20年以内に償還すれば良いという、かなり優遇された貸付制度となっていますので、これを使わない手はありません。生活保護と異なり、基本的に返済するお金なので制度利用に負い目を感じる必要はありません。

療養が長引き、残念ながら会社からも解雇されてしまった場合は、各自治体の社会福祉協議会(通称:社協)や民生委員が窓口となっていますので、まずはそこに相談するのが良いでしょう。この貸付制度の対象者は、①低所得世帯、②高齢者世帯(療養又は介護が必要な65歳以上の方が属する一定の所得基準額以下の世帯)、③障害者世帯となっていますので、解雇されて長期間無職となり当座の生活資金に不安がある人は①の要件、病気で後遺症が残っている方は③の要件で申請が可能となります。

さいごに

ここまでつらつらと書いていて改めて思ったのが、サラリーマンは大企業に所属するのが何よりだという事です。みなオジは零細企業から上場企業まで勤めた経験がありますが、心の余裕無くして良いパフォーマンスは生まれませんし、会社への帰属心も従業員に対する手厚い制度があって生まれるものだというのは身をもって感じました。

とはいえ、大企業でぬくぬくとやっていると良くも悪くも危機意識が薄れていきますので、自社の就業規則のチェック位はやっておきましょうというのが冒頭で述べたお話です。

本来は転職の際もその辺りのチェックを行いたいところですが、入社前に聞きにくい所ですのでエージェントを利用している場合は、そこをうまく使って事前に確認できるとその会社の隠れた従業員に対する考え方が見えてくると思います。