皆さんは、自分の資産を把握していますか?

自分の資産がまだ少ない時は、普通預金口座に〇円、財布に〇円程度で全資産を把握できていたと思います。しかし資産が増えると預金口座も複数分散して預けたり、金融商品(株や投資信託や積立保険など)を購入していったり、勤務先で積み立てている財形貯蓄、確定拠出年金(すぐには使えないけど)、クルマや家やロレックス等の換価性の高いブランド品といった資産価値を有する現物資産を保有する事になります。この様に色々な形で自身の財産が増えてくると自分の全財産が一体どれくらいかというのが把握できていない人も意外と多いのではないかと思います。

細かい所で言えば、クレジットカードのポイントや航空会社のマイル、電子マネーも資産です(最近では暗号資産)。そんなの大した額じゃないだろと思われる人もいるかもしれませんが、みなオジは全てのポイントをかき集めてみると10万ポイントくらいありました。

既婚者だと奥さんのへそくりとか、商品券(地域商品券や使い道の限定された金券)も含めると、100万円位出てくる家庭は結構あるんじゃないかと思います。最近のトピックでは「節電ポイント」とか!

「節電ポイント」とは?政府が2000円分の支給を検討

電力会社などが、節電に応じた家庭に対して電子マネーなどに交換できるポイントを付与するいわゆる「節電ポイント」。政府が、この節電ポイントの2000円分を支給することを検討しています。これに加え、さらに節電をした場合には、ポイントを上乗せすることも検討しているといいます。

木原誠二官房副長官が6月24日の記者会見で明らかにしました。

引用元:ハフポスト日本版編集部2022年06月24日「節電ポイント」とは?政府が2000円分の支給を検討

みなオジも、不動産を複数所有した辺りから自身の資産を把握する為に年に1度棚卸しをするようにしています。これ、結構重要な作業で金融機関から融資を受けるためにすべての人は行っている事と思います。

なお、みなオジ自身は不動産収入と事業収入があり、確定申告する必要があることから、毎年B/S、P/Lは作ることになるのですが、それはあくまでも事業に属する数値に過ぎません。家族の資産などはそこに反映されていませんし、家計を含めたキャッシュフローの把握が確定申告だけでは網羅出来ないので、家計全体をカバーできる資産管理表を作る必要がある訳です。

目次

資産管理ツール

ちなみに、管理表はどのようなものを使えば良いですが、今はネットでなんでも手に入ります。個人的なお勧めは、日本FP協会ホームページの「便利ツールで家計をチェック」に格納されている表をダウンロードして、入力する事です。ページの上からP/L、B/S、ライフイベント表、将来キャッシュフローとなっていますが、個人的にはP/L、B/Sを作れば十分と思います。(ライフイベント表、将来キャッシュフローは、将来の資金繰りが不安な方が今後どの程度の出入りがあるかを確認する意味で作っておけばというレベルでしょう。)

基本的にその表に事務的に数字を入れ込んでいくだけですので表の作成自体に時間は掛かりません。P/Lを見れば、毎年どのくらい現金が増えるかが分かりますし、不測の事態を考えてどのくらい手許現金を確保しておけば良いか(人によって異なる)を算定できます。余剰のキャッシュが把握できれば、自己研鑽を含む投資や、遊興費に充てられる金額がどの程度かを把握できる様になるのです。

フォーマットは自分でカスタムしよう

日本FP協会のP/Lのフォーマットはあくまでも基本形なので、株式の運用益や副業がある人はそれらの収入欄を付け加える必要がありますし、支出に関してもその人に合わせて加除が必要でしょう。

例えば住宅ローン支払額は「住居関連費」に含まれますが、できれば「元本分」と「利息分」に分けて入力すべきです。こうすることで繰り上げ弁済をした際に得られる利益(利息の減少、保証料の返還)と、その繰り上げ弁済に充てた原資で運用した場合の利益(投資の見込リターン)を比較でき、繰り上げ弁済をすべきかどうかの判断の一助になったりするのです。

ちなみに今の低金利下では後者の利益の方が大きいことが通常なので、結論としては繰り上げ返済は行わずにキャッシュを手元に残すか、手元資金に余裕があるなら運用に回すべきという結論になります。

資産を把握してそれをどう生かすのか

「〇年後に××をしたい」という夢や目標がある人は、現状の生活でそれが実現できるかどうかの判断材料になります。

例えば、現状、貯金が100万円で年間50万円現金を溜められる人が、一念発起して3年後に法科大学院(修了まで合計300万円の費用がかかると仮定)に入学したいと思った場合、足りない分は収入を上げるか(例①:パートタイム勤務→フルタイム勤務で収入を増やす。例②:残業や転職して収入を上げる)、それができないなら(節約や不要な保険を解約して)支出を抑えるという、どちらか(もしくは両方)の方策を取るという事が上記の収支表(主にP/L)を作ることによって明確になってきます。

当然、法科大学院に通うには会社を辞めるか休職する必要があるので、その間の生活をどう工面するかも検討する必要があります。この場合はB/Sを把握しキャッシュフローを試算する事である程度の見込みが付きます。

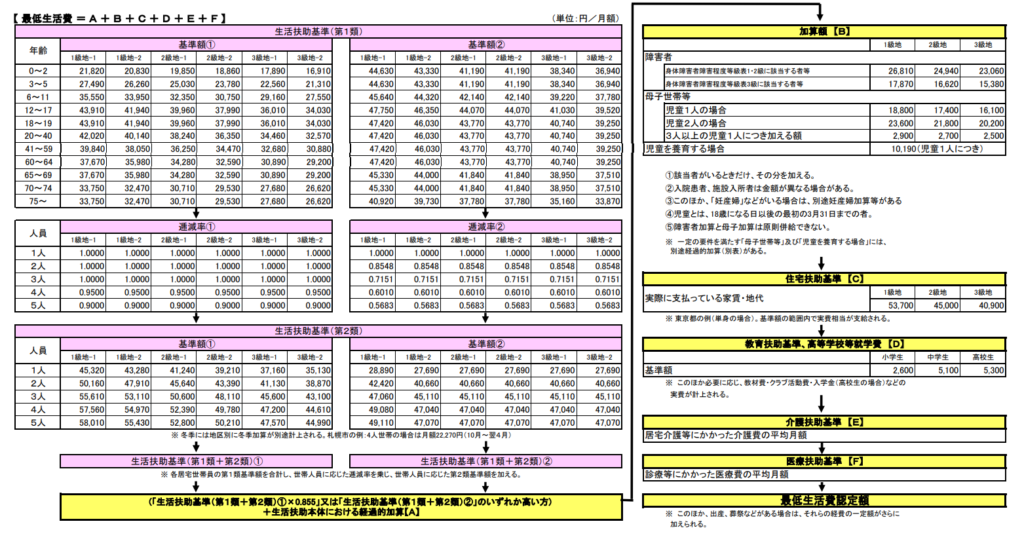

生活費の節約の為に一時的に親元に戻るという方策もあるでしょうが、家にいくら生活費を入れるとか、家事の手伝いでどのくらい時間を費やすのかというのもあるでしょう。またこれまでコツコツと貯蓄をして来た人でも現在有する不動産収入や株式の運用益がどのくらいで、その足らず分(極貧生活を厭わなければ年120万円※位あればOKか?)をバイトで補填するとして、どのくらいの時間をバイトにつぎ込まなくてはいけなくなるのかが計算できるので、必然的にその挑戦の勝算(夢の実現確率)が見えてくる事と思います。(※令和4年度の生活保護制度における生活扶助基準額の算出方法を参考にしました。)

話が脇に逸れましたが、たかが資産の棚卸しと言っても、今後の人生の判断に欠かせないものですのでお金のあるなしに関わらず行っておくべきでしょう。

会社経営でも黒字倒産がある様に、事業が回っていても一時的に資金繰りが悪化して倒産してしまうのが、事業の恐ろしい所です。これは「キャッシュイズキング」と言われている様に、現金は何物にも勝る事を体現した事例でしょう。個人であっても同様で、それなりに大きい金額が動かせる様になったらきちんと管理しなければならないのです。

みなオジの資産は??

今回、このネタを書くに当たって自身の資産や収支を記載しました。資産や収入を記載するのはちょっと生々しいなと思いましたが、一部晒してみようかなと思います。生活費や事業の支出を全て合算したものは1,000万円を超えてました。ちなみに負債は1億8,000円です(これでも結構返済しているんですけどね)。

笑顔で言う事じゃないですけど、このくらい負債を抱えているので、B/S、P/Lは一応気を付けてみているという訳です。