こちらのトピックも、司法書士のツッコミシリーズの第2弾になります。「月15万ちょいで6000万の家が買える」そんなセールストークを信じた夫婦の末路」というあおり記事が2021/03/28の「PRESIDENT Online(プレジデントオンライン)」に記載されていました。

題名にある通り、「住宅購入のリスク度は「ローンの金額」で決まる」というのが著者の持論の様です。もちろんその通りと思える所もあるのですが、その根拠を追っていくと、若干雑というか検証不足な部分があるのではないかと思いましたので、みなオジ的に異論、補足等を行いたいと思います。

目次

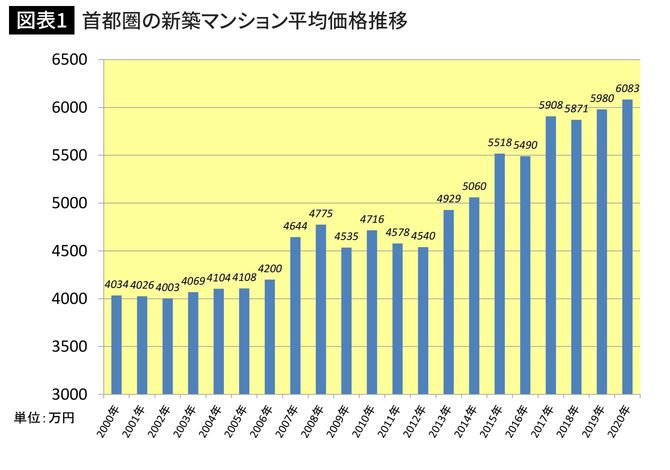

~首都圏の新築マンション平均価格は6000万円~

記事はこのような文章で始まります。

| 「家賃を払うのがもったいないから、家を買ったほうがいい」という人がいる。それは本当なのか。ファイナンシャルプランナーの深田晶恵さんは「今の家賃=ローン金額とは限らない。住宅購入では5つの落とし穴に注意してほしい」という——。 新築、中古を問わず、首都圏の住宅価格が高い。高すぎる。筆者はファイナンシャルプランナー(FP)として、20年以上マネー相談を受けており、中でも30代のマイホーム購入相談の機会は多い。5~6年前くらいから首都圏の住宅価格が高騰し、共働きであったとしても、高収入カップルでない限り、新築物件には手が出ない状況となっている。 図表1は、「首都圏(東京、神奈川、埼玉、千葉)の新築マンションの平均価格推移」である。2000年代前半は、4000万円くらいだったのが、その後、4000万円台後半、5000万円台、昨年はついに6000万円にまで高騰している。 「東京オリンピックの後には、住宅価格は下がる」という意見もあるが、それはその時になってみないとわからないこと。下がったとしても、2000年代前半の頃のように「4000万円で買える」ほどは下がらないだろう。 |

みなオジのところにも、住宅購入の相談は良くきます。今は買い時かというストレートな質問はその家それぞれの事情があるでしょう。極論言えば、「投資目的なら無理して買う必要はないが、実需目的なら、その必要度に応じて買うべき」というのが、みなオジの一貫した回答です。価格の予想については、おおむね同じ目線です。現在の価格高騰は投機的な側面も一部あるものの、根幹としては建築業界における人件費・建築資材の調達費用の高騰が影響しているので、建設業界の人材難が解消しない限りは原価は落ちないので、価格は下がらないことになります。(下がるとしたら、コストダウンしてチープなマンションがトレンドとなる事でしょう。郊外のマンションであれば、思い切って安かろう悪かろう仕様の設計とするでしょうが、港区、千代田区などの超高級マンションはブランドの問題もあり、コストダウンはしたくてもできないでしょう。)

| では、これからマイホーム購入を考えている30代は、買い急いだほうがいいのか。答えはNO。マイホームの買い時は、物件価格や金利水準など「外的要因」を考慮するのも重要だが、それ以上に自己資金の額や家族構成など「内的要因」が整っているかがもっと大切と言える。 実は住宅購入のリスク度は、物件価格の高さではなく、住宅ローンの金額が身の丈に合っているかどうかで決まる。6000万円の物件でも、ローンが2000万~3000万円であれば、共働きならばなんとか返していけるだろう。 しかし、若い世代は多額の自己資金を用意できる人は少なく、住宅ローンに頼る金額が多い。借入額が増えるほど、購入リスクが高くなるのだ。 |

ツッコミ① 目先の損得に囚われすぎてない?

「物件価格の高さではなく、住宅ローンの金額が身の丈に合っているかどうかで決まる。」という意見もその通りでしょう。また、むやみに買い急ぐ必要はないとは思いますが、「待て」というのは、専門家としてあまりにも芸が無いような気がします。相談者は「待て」という言葉ではなく、購入するにあたっての条件や購入後の何に気を付けるべきかの助言を欲して相談をしているはずです。結婚をして家族が増え、生活の質を上げたいと思うのは当然のことですが、日本においては賃貸住宅と分譲住宅の仕様のレベルがあまりにも違うので、賃貸住宅で家族の幸せをどれだけ満たせるのか甚だ疑問です。

ですので、無理して高いマンションを買って生活費がカツカツになるくらいなら賃貸住宅の方が良いという判断は分からなくもないのです。しかし、家族の幸福度の最大化を考えた場合、賃貸と同水準の金銭負担とリスクを維持できるなら、「待て」という判断は生活の質を落とすこととなり、それこそ人生における大きな機会損失であると考えます。

また、住宅には「購入の旬」というモノがあり、数年待った事によりその人のライフステージ等が変化し、その人にとっての(相対的な)価値が失われる可能性があります。5年後に500万円安く購入できたとしても、その5年間で失うものが大きければ、その500万円は「得したね」とは言えません。

あなたがある難病であるとして、その病の特効薬が今買える価格であるにも関わらず、5年後に半額になると聞いて、そこまで(仕事もできず、痛みに耐えながら)待ちますか?必要だと思った時に買うのが一番良いのです。(咄嗟に判断を迫ると迷われる人が意外と多いのですが、)一番価値があるのは「お金」ではなく「時間」です。コストパフォーマンスを考慮する際には、お金だけでなく時間的価値も加味して比較すべきところ、著者の主張ではその観点がすっぽり抜け落ちているような気がします。

次々に新作が出るPCや携帯電話に目移りして、いつ買い換えたら良いかが分からなくなり、結局3世代前の化石の様な不便なツールを使って、使いにくさにイライラしたり、修理したのにまた故障して、結果的に時間とお金を無駄にしている人がいますが、必要だと思った時に買わない(決断できない)という事はそれと同様です。残念ながら、この著者にはこのような視点が欠けており、品目ごとに特売日のスーパーをリサーチして自転車で1時間で4店舗くらい回る主婦の様な目先だけの判断に思えます。

| 30代共働き夫婦の「マイホーム購入あるある」を考えてみた。みなさんは、いくつ当てはまるだろうか。 (1)家賃を払うのはもったいないから、早く購入するのがおトク (2)頭金がなくても全額住宅ローンを組めばいい (3)家賃並みのローン返済額で買えるなら、買ったほうがおトク (4)マイナス金利の今は絶好の買い時! (5)転勤になったら、賃貸に出せばいい 実は、上記5つは「ダメダメ」要素。すべてに当てはまる人は、ハイリスクな住宅ローンを組む可能性が大きい。 |

上記が、著者であるFPが(1)~(5)で主張するダメダメ要素です。一見、常識的な見解ですね。しかし、みなオジの見解としては意見を異にする部分もあり、以下、項目ごとに検証します。

| (1)家賃を払うのはもったいないから、早く購入するのがおトク 家賃を支払うのはもったいないという気持ちはわからないでもない。しかし、失業や収入減など不測の事態が発生したとき、賃貸であれば、家賃の安いところへ引っ越しをしたり、一時的に実家に住まわせてもらうなどして、支出を減らして乗り切ることも可能だが、住宅ローン返済は待ってくれない。 |

著者は、負債を負っていない分、賃貸住まいの方が身軽で、リスク耐性も上だと言っています。

ちなみに、「家賃を払うのがもったいないかどうか」の議論ですが、①自身で事業を行っていて経費で家賃を落とせる(くらい利益を上げている)人と②10万以上家賃補助が出る大企業に勤めているサラリーマンに限って、みなオジは賃貸住まいを推奨しています。

賃貸住まいの方が身軽だという点については、著者の主張は「理論上は」正しいです。しかし、一家4人家族が都内で生活するのに、15万円の住居費は特別高いとは言えません。ですので、家賃が安いところへ引っ越せというアドバイスの効果の程は疑問ですし、そもそも、生活基盤のある4人家族がそう簡単に採れる手段には思えません。

ツッコミ② 引越ししたことある?

不測の事態は誰にでも起こりえる事ですが、現実的に4人家族が果たしてこれ以上家賃の安いところに移ることができるでしょうか?

正直、私は難しいと思います。一応、裏付けとして、現在の賃料状況をsuumoで検索してみましょう。

世間の共感を得るために、今回は標準的な例として、(条件を下げれば比較的賃料を抑えられる)板橋区内、築30年まで、専有面積も60㎡台3LDKという高望みのない条件で、この家族のために検索を掛けました。

上記(suumo)の検索画面の通り、板橋区でエリアを絞ると一番安い賃貸住宅で築30年で管理費込み11万3,000円です。この資料からみても、都内に住む4人家族の家賃を15万円から更に下げるのは至難の業と言え、収入が減少により生活が困窮しているのであれば、月4万円弱のコストカットでは少々インパクトに欠けるのではないでしょうか?(即効性を考慮するなら、外食禁止にしたり、格安スマホに乗り換えた方が効果的ですよ。)

あと、著者はタダで引っ越しできると考えているのでしょうか?引越しするなら引越しするで、その費用もバカになりません。引越費用(20万円)や次の賃貸物件の敷金礼金(22万円:家賃×敷礼各1か月分)、仲介手数料5万円(金銭的に厳しい状況を鑑み、ちょっと不安ではありますが、「仲介手数料半額」の為、賃貸仲介業者の「ミニミニ」を利用したとしました)を考えると、コストカット分の効果が出るのが約1年後(47万円÷家賃減少4万円/月=11.75ヵ月)となってしまいます。つまり、何が言いたいかというと、

リストラや給与カット等の緊急事態に陥っている家族に対して、引越しを勧めるのは、相談者の首を更に絞めるという事に他ならないのです。

また、実家に身を寄せるというのも、そんなに簡単にできる事なのかと首をかしげてしまいました。田舎に大きなお屋敷を持っている実家ならいざ知らず、家財道具と家族4人が、実家においそれとお邪魔なんぞできるわけがありません。しかも子供も転校させるんですか?奥さんの職場は引越し先から通えますか?嫁姑問題は大丈夫ですか?(余計なお世話 笑)

こうなると引越し先の条件は、現居よりも思い切り狭くするか、更に辺鄙な場所に移動しない限り、引越し等のコストを吸収して余りあるコストダウンは見込めないでしょう。通勤時間が掛かる様になったにもかかわらず、勤務先や転職先として都内が本社の会社にこだわれば、これまでの様に残業代でカバーする事も出来なくなるでしょう(そもそも疲労困憊で仕事でパフォーマンスが発揮できるか疑問)。また、共働きだった奥さんも子育てと長距離通勤で時短勤務すら難しくなり、自宅近くのパートにシフトチェンジせざるを得ず、収入がさらに減ってしまうことになり、本末転倒と言えるのではないでしょうか?

ツッコミ③ 住宅ローンならではの救済制度知ってる?

また、著者は住宅ローン返済は待ってはくれないと言ってますが、賃料なら踏み倒せると思っているのでしょうか。(銀行よりも保証会社がよっぽど恐ろしい件については、こちらを参照。)

一方、住宅ローンは事前に返済猶予の相談をすることで当分の間利息だけの支払いで猶予できる制度や付帯サービスがあるのをご存じでしょうか。この制度は国策(国民の住居取得促進)で設立された「住宅金融支援機構」の融資である「フラット35」で、利息のみの支払いや借入期間の延長や一定期間返済額を減額する措置が制度として認められているのです。(フラット35:返済方法の変更について)

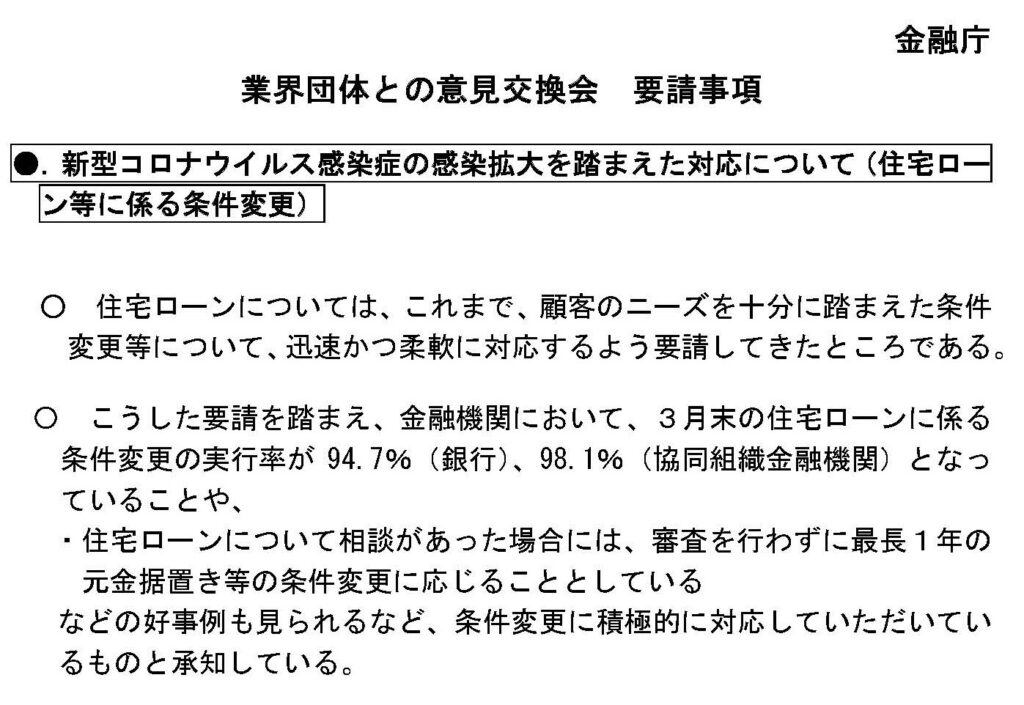

そんな都合良いこと言って、民間の金融機関はそんなに融通利かないでしょ?何なら、もっと厳しいんじゃないの?と思われる方もいるかと思いますが、コロナ禍といった緊急事態時は、国からの要請の下、一定期間返済猶予を行うなどの条件変更を認める動きがあったのをご存じでしょうか。(金融庁:業界団体との意見交換会 要請事項)

この金融庁の資料によると、令和2年の民間金融機関の条件変更応諾率が90%以上の高い水準で実施されているのと、「元本据え置き」という、これ以上無い大甘措置を取ってくれている事が分かります。著者はこの様な措置を知った上で、賃貸住宅に住むことがリスク回避だと考えているのでしょうか?

大してコスト削減効果が見込めない引越しを行い、(無駄な引越し費用を払って)更に条件の悪い賃貸住宅に移り、慣れ親しんだ生活基盤を失う事を考えると、実は持ち家(住宅ローン利用者)の方が取り得る解決策が多いのではないでしょうか。つまり、金融機関にローンの条件変更に応じてもらって、持ち家(生活基盤)を維持しつつ、資金を手元に残すことができると考えると、リスクに強いのはむしろ「持ち家派」であり、地方に一時退却しなければならない「賃貸派」より、よほど再起を図りやすいと思っています。

政府の対応を見る限り、どう考えても政府は持ち家世帯の破綻回避を優先している様にしているとしか思えません。もちろん、この様な措置は賃貸でも同様にありますが、ことさら住宅ローンをリスクが高いと喧伝するのは知識不足、いや失礼…リサーチ不足と言えるでしょう。また、住宅ローンの救済制度をあまり知らないという事は、著者は住宅購入の経験が無いのかもしれません。つまり、現実は著者の心配とは真逆の「住宅ローン返済は待ってくれる」という帰結に落ち着きました。

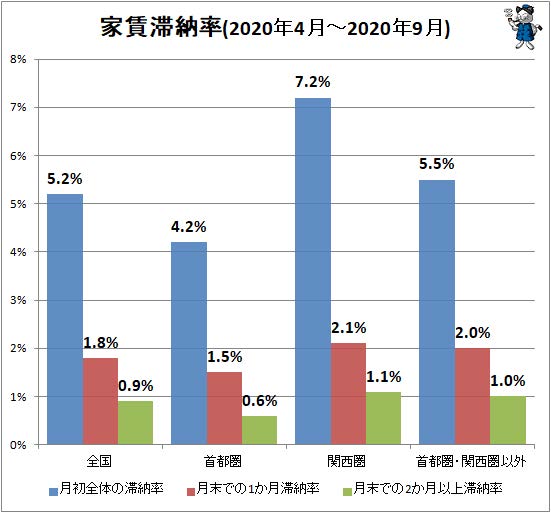

ちなみにダメ押しをするわけではありませんが、賃貸暮らしの人が滞納して退去させられる割合と住宅ローンのデフォルトリスクどちらが高いか皆さんはご存じですか?下記は、2020年4月から9月)の家賃滞納率のグラフです。基本的に、賃借人が2か月以上家賃を滞納すると、そのままズルズルと返済が出来ず自主退去か強制執行の対象とされてしまいます。賃貸におけるデフォルトの概念が「強制退去」だとすると、賃借人の0.9%が家賃が払えずに破綻するという事になります。

一方、住宅ローンのデフォルト率ですが、ある証券投資顧問の発表では、住宅金融公庫のデフォルト率(3ヶ月以上延滞)は0.1%~0.2%のレンジ内で推移しており、また民間銀行の住宅ローンのデフォルト率もほぼ0.2%前後で推移しているとの事です。要するに、「身軽なはずの」賃貸住まいの方がデフォルトに陥る率が高いのです。むしろ、持ち家は残債よりも市場相場が高ければ立派な資産になりますので、自身が経営する事業の不振から資金繰りが苦しくなったり、もしくは会社からリストラされて収入が減少した場合は、持ち家を売却(もしくは賃貸に出)して手元にキャッシュを生み出して、当面の生活を凌ぐ手段にもなり得ますので、無一文で退去しなければならない賃貸暮らしよりも、選択肢が多いという意味で持ち家の方が優秀と考えます。

| (2)頭金がなくても全額住宅ローンを組めばいい 昨年のコロナ禍で収入が大幅減少し、ローン返済が困難になる人が続出している。収入減で家計の収支が悪化した時に頼りすべきは「イザという時の貯蓄」だ。頭金の用意ができずに全額住宅ローンを組むと、ローン返済開始後も貯蓄ができていないケースが多い。困った時に使う「イザという時の貯蓄」がないと、早い段階でローン返済が困難になってしまう。 |

著者は、頭金を貯めずにマンション買うのはダメと言ってます。確かに、バブル時の金利水準(6~8%)ですと、頭金を入れずにローンを組むと地獄を見ます。(なぜなら、月々の支払いが利子の方が多く、元本が減らないから)

また著者は、全額住宅ローンを組む人は、ローン返済開始後も貯蓄ができていないケースが多いとも主張していますが、いったいどこからこの主張を導いたのでしょうか。考えようによっては、頭金を入れず全額住宅ローンを組むと、ローン金利が高くなるので、金利上昇について無頓着にフルローンを組むタイプの人間は、「金銭感覚が緩い」という事はあるかもしれませんが、これは論理が飛躍しすぎの気もします。(一応、貯蓄ができない理由は、(3)でも述べられているのですが、その主張も少々違和感のある内容でした)

ツッコミ④ 頭金を入れたから、貯金が出来ていないのでは?

ちなみに、この著者が言っていることは大きな矛盾があります。それは、フルローンを組まないようにするには、頭金を入れるしかないのですが、頭金を入れるという事は自分の手元資金(キャッシュ)を減らすという事です。

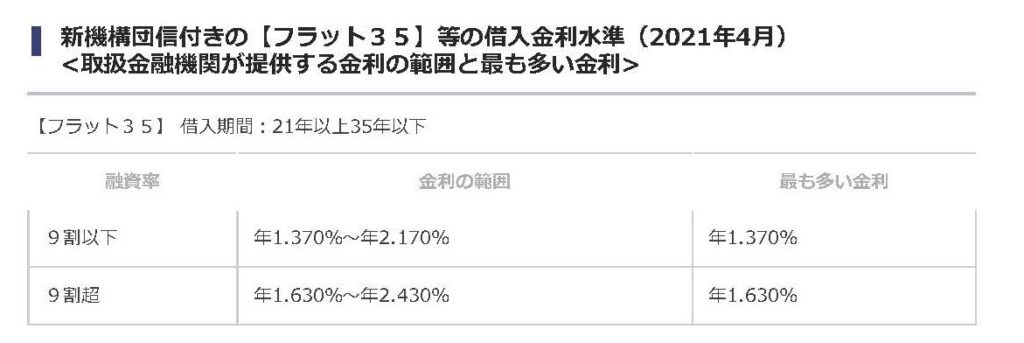

フラット35は1割は自己資金を入れないと金利が上がってしまい、もったいない。

もちろん、ローン金利を下げるための頭金充当は行うべき(上の表の通り「フラット35」の場合、10割融資(フルローン)だと金利が+0.26%される)ですが、それ以上の充当は、この低金利下(現在、変動金利で0.4~0.5%)においてはもったいないと言えます。金融機関が低利で貸してくれるというならば、その分浮いたキャッシュで元本保証型もしくは極めて堅実な投資に回せばいいのです。1000万円を手堅く年利1%で運用すれば1年で10万円増える訳ですから。0.4%の金利を払っても6万円のおつりが出るのです。

| (3)家賃並みのローン返済額で買えるなら、買ったほうがおトク 「家賃並みの返済額で家が買える」というセールストークも落とし穴だ。たとえば、共働きで現在家賃を月15万円払っているカップルがモデルルームで勧められたプランは次のようなもの。 「6000万円を金利0.537%(変動金利)、35年で借りると毎月の返済額は15万6734円です。今の家賃に6000円ちょっと足すだけで、6000万円の新築マンションが買えます!」というもの。確かに、家賃に数千円足すだけで6000万円のマンションが買えるなら、買ったほうがお得と思えるだろう。 しかし、それは錯覚だ。賃貸の時の年間住居費は、180万円。購入後は、ローン返済額が月15万6734円、マンションの管理費・修繕積立金が月3万円かかるとし、固定資産税が年15万円なら、合計年約239万円にもなる(金額は一例)。支出は、賃貸の時よりも年約60万円もアップする! |

ツッコミ⑤ シミュレーションが肝心なところに触れていない件

このよく分からないシミュレーションが、一番検証不足だなと感じる点でした。

まず、読み手をミスリードしているのが、この著者がについて意図せずにか故意かわからないが、支出はこと細かに取り上げているにもかかわらず、住宅ローン控除等の還付制度には一切触れていない点である。6000万円の物件であれば、(借主の年収にもよるが)最大40万円の控除が10年間にわたり受けられるのです。さらに、共働きの妻が夫とペアローンを組んでいれば、妻の所得税も控除対象に加えることができます。仮に妻が時短勤務で300万円ほどの収入だと、還付は7万円程ですが、世帯で50万弱還付されるというのは大きいです。ローン残高の1%が還付の対象なので、ローン金利を考えると、還付の方が支払利息よりも多いという謎のおこづかい制度となっているのです。

ちなみに、固定資産税は6000万円クラスの都内のマンションであれば確かに15万円位はしますが、住宅ローンと同様、軽減措置がある事については一切触れていません。通常、マンションであれば特例措置(耐震性を満たす住宅である事が条件)で5年間は減免(1/2:つまりこのケースであれば、年7万5000円)となることを伝えておかないと、この措置を知らない人は必要以上に住宅購入に後ろ向きになるのではないかと感じました。

ですので、賃料と同水準でローンを組んだなら、むしろ10年位は貯蓄が加速します。この著者もFPとの事なので、クライアントにライフプランのシミュレーションをする機会は多いと思いますが、このあたりの情報を加味しないで計算しているならば、かなり頓珍漢なライフプランを出すことになるなと不安に思いました。(ライフプランナーの仕事は、先行きを不安にさせて依頼者に保険商品を勧める事ですので、基本的に厳しめに出すのですが、それでも度を越えたドンブリ勘定かと…)

ツッコミ⑥ マンションに住んだことあります?

港区の富裕層向けマンションでは管理費爆盛り(マンション価格と管理費は本来関係ないですが、なぜか両者は比例関係となるの)ですが、それ以外の通常の板状マンションですと、管理費修繕積立(以下、「管理費」)あわせて月額30,000円は高いです。一応根拠として例を挙げますが、今を時めく北千住に「ブランズ北千住」が堂々販売中(先着2戸)ですが、現在販売中の物件価格帯が販売価額 5,570万円~6,350万円 で管理費(月額))13,700円~15,700円 修繕積立金(月額)7,200円~8,200円となっていますので、高い方の「管理費」でも23,900円がせいぜいといったところ。ブランズと言えば、一流デベの東急不動産のマンションブランドですから、管理費も高い部類に入ります。普通レベルのマンションならば(面積にもよりますが)、いいところ20,000円/月でしょう。

むしろ、みなオジが購入初心者にお伝えしておきたいのは、修繕積立費は将来的に上がる可能性が高いという事です。私が所有する複数の物件でも上がり方は様々ですが、5年目、10年目で1割程度上がる感覚です。著者が注意喚起すべきは、固定資産税(減価償却と共に下がる)なんかより、むしろ修繕積立金(徐々に負担が増える)ではないかと思うのです。

こんな感じ(下2行に注目)です。

ランニングコストは月2万程度見ておけば十分かと。

ツッコミ⑦ 賃貸に住んだことあります?

更に、著者が失念しているのは賃貸独自の出費です。一番の出費は2年に一度の更新料です。更新料は通常1か月分の賃料ですので、賃貸暮らしであっても1年おきに15万円を払わなければいけないのです。これでも賃貸すまいはランニングコストが掛からないと断言できますか?加えて家賃保証会社を使って家を借りている場合は、保証料の更新料も掛かることもお忘れなく。安いところでは1万円程度ですが、高いところでは家賃の30%、会社によっては(賃貸借契約と同様)家賃1か月分の更新料が発生します。著者はマンション購入の経験もなさそうですし、住宅を賃貸した経験もないのでは?と感じるくらい、住宅に関わる費用が把握できていない様な感じを受けました。

これまでの見直しを反映し、改めて賃貸と購入のコストを比較してみましょう。当初見積もりである住宅ローンの239万円(年額)から47万円(夫婦の住宅ローン控除40+7万円)+12万円(管理費差額(3万-2万)×12か月)と固定資産税差額5万円を引くと年額175万円となり、あら不思議、賃貸時(年間コスト180万円)よりも5万円ほど安くなっています。

みなオジはデベロッパーの回し者でも何でもなく、一介の司法書士に過ぎませんので、誰かに忖度しなければならない事情もありません。ただ、この様な偏重記事、リサーチが不十分な記事によって家の購入希望者に誤った情報を流したくないという思いから、経験を基に中立的な立場でツッコませていただきました。(著者はFPで、クライアントからの相談も多く受けているとの事ですが、机上の空論だったり根拠に乏しい主張が多いなという印象です。)

| (4)マイナス金利の今は絶好の買い時! 家賃並みのローン返済額にすると、60万円分貯蓄ができなくなるし、もともと貯蓄をしていない人は60万円分、貧乏になってしまう。 金利が低いと支払う利息は少なくて済むので、外的要因としては「買い」であるが、それは自己資金の準備がある程度できている人の話。物件価格全額を住宅ローンで賄うことになれば、ローンの借入額が多額になり、結果として支払う利息の金額は多くなる。この点に注意したい。 |

(2)の頭金を入れずにローン組むな、という主張を角度を変えて言っただけですね。

ですので、既に⑤でツッコミ済みですね。住宅ローン負担は賃貸コストに比べて大きいとは言えず、仮に返済が困難になったとしても住宅ローンの救済制度は賃料滞納時より手厚く、選択肢も豊富にあるというのはお分かりいただけた(むしろ購入後の数年間は賃貸より負担が少ないと言える)ので、この60万円貯蓄できない理論というのも根拠が失われました。現家賃と同水準を維持さえすれば、少なくとも10年間は賃貸時代より貯金ができる計算になるのです。

| (5)転勤になったら、賃貸に出せばいい また、「転勤になったら、貸せばいい」と考えるのも、かなり危険なこと。フルタイムの共働きを前提として住宅ローンを組んだ場合、転勤により家族で移転すると、妻は今の仕事を手放すことになるので、収入はなくなるか、転勤先で仕事を見つけたとしても大幅ダウンすることは免れないだろう。 賃貸に出し、家賃をローン返済額相当とした場合、管理費・修繕積立金と固定資産税は持ち出しとなる。さらに世帯収入がダウンすると、貯蓄ができなくなってしまう。 |

転勤リスクに関しては、マンション云々というより、その家族の考え方だと思います。マンションを購入するときに、転勤時のシミュレーション(一家揃って転勤するor単身赴任)は行うべきです。

ツッコミ⑦ 賃料をベースに家探しをさせるからそうなる

著者はマンション購入の目安として、現居(賃貸)の家賃と同程度の物件購入を推奨しています。

キャッシュフロー重視の一見手堅そうなこの戦略ですが、月々の支払を現状維持する事にこだわるあまり、物件利回り(収益性)という一番重要な要素が抜け落ちているのです。著者の戦略では、結局のところ自分で住むという前提でのリスクコントロールに過ぎないので、自分が転居しなければいけない時に対応できない(持ち出しが多くなる)事態に陥るのです。

みなオジ推奨のマンション購入の極意は、住宅ローンの支払額<想定賃料となるような物件を狙えという事です。過去のトピックでも「利回りが重要」と繰り返し言っています。(単に「安い」というのとは若干意味合いが異なります。安くても利回りが低い物件もありますので…)

極論を言えば、ちょっとくらい今の賃貸の賃料よりローン支払いが高くても、住宅ローンの支払いより10万以上高く貸せる物件を見つけたなら、無理してでも住宅ローンを通して購入すべきです。そして転勤の辞令が出たら、むしろ喜んで転勤に応じ、マイホームは貸してください。(何だったら、帰任した後もずっと住んでもらってください。)高利回りの物件であれば、転勤期間中に賃貸に出した際の「持ち出しリスク」を低減してくれるでしょう。

通常、住宅ローンで購入した物件を人に貸すことはできませんが、(勤務先からの転勤命令に伴う)転居等のやむを得ない理由があれば、住宅ローンを借りたまま一時的にその住戸を貸すことができるのです(その際は、金融機関にその旨を伝えましょう)。転勤先の住宅費(住宅手当として)を会社が一部負担(海外赴任なら全額会社負担)してくれるのであれば、住居に関する負担は更に減り、住宅ローンと賃料収入の差額分が純粋に不動産収入となる(ついでに、ローンの残債も減る)のです。本来、不幸な「サラリーマンあるある」の代名詞である新居購入すぐの転勤命令は、利回りの良い持ち家を持つことで災い転じて福となす事ができるのです。

住宅ローンで購入した物件で賃貸運用が発覚すると、一括返済を迫られるか、金利の高い投資用ローンに切り替える様求められますが、この場合は、賃貸に出す大義名分を得たも同然なのです。

まとめ

著者は最後にこのようなことを述べています。

| 人生には、自分でコントロールできることと、できないことがある。 住宅ローンに関連することで言えば、景気の動向や住宅ローン金利の動きは、コントロールすることができないし、勤務先の業績が下がれば否応なく給料がダウンすることもあるかもしれない。それは、「コントロールできないことを少しでも減らす」こと、そして「コントロールできる要素に適切に対処する」ことだ。頭金を十分に貯めてから買う、転勤の可能性が低い年齢になったら買うといった「適切な対処」で、住宅ローンのリスクはぐっと小さくすることができることを知っておいてほしい。 |

転勤の可能性は低くても今度は関連会社の出向等があるような気もしますが…

著者の「転勤の可能性が低い年齢になったら買う」って、もはやアドバイスでも何でもないような気が…風邪をひく可能性があるから、外を歩くなと言っている様な話です。住宅ローンの金利や景気動向が読めないのは当たり前の話ですが、その対応策が「頭金を貯める」という手段しか出せないのは、既にツッコんだ通り、住宅購入についての基本的な知識の欠如に起因しているのでは?というのが、全体を通してみなオジが感じた点です。

実需だけの目線で物件を探す事が、ダメダメ要素と思うべし!

また、シミュレーションの役割は本来、ワーストケース(倒産・リストラ・数十年に一度の大不況)を想定して対策を打つためにあるものです。著者のシミュレーションを見ると「現在の賃料と同水準の住宅ローン」を勧めている時点で少なくとも、転勤リスクにすら対応できていない訳で、そもそものアドバイスが微妙かなと感じました。

投資目線も入れて優良物件を確保することで、当初は実需として購入したマンションであっても、いざというときに有事には仮需(投機・運用)に転換できるという汎用性が強みというか面白いところなのですが、その辺りの論点が抜けていたのが少し残念でもありました。不動産にまつわる多くのの失敗事例が不動産ではなく「負」動産を購入してしまって、身動きが取れなくなったという結末かと思います。不動産は資産であるという意識を持てば、マイホームに維持のために必要な要素が、おのずと身動きがとりやすい(つまり貸す、売るができる)「資産性」である事は自明です。あなたにとってマイホームは自分の自己欲求の象徴だとか、心理的な拠りどころ(自分の城)であるとして、住まいに精神的な価値を見出しているのであれば、(思い入れが強すぎることから)あまり購入には適さないと考えます。この様な方は、古民家等のカスタマイズが自由に許された家を借りて、それを自分の理想の形にリノベするのが良いと考えます。

話が逸れましたが、プロのFPであるならば、税制等お金に関わる制度は最低限網羅した上できちんとした根拠(データ)を示しながら説明しないと、読み手にいたずらに恐怖を煽る結果となり、相談者の購入機会を無駄に潰してしまうのではないでしょうか。このFPは自分の信念基づいて理論を展開していると思いますが、アドバイスが人の人生を左右する可能性をもう少し意識して、専門家としての職業倫理に誠実に向き合って上梓して欲しいものです。