前編は住宅ローンについての解説を行いました。みなオジが住宅(主にマンション)を「買い」だと主張する根拠の一つは、住宅ローンを活用できるからだと言いました。住宅ローンという金融商品だけでも、奇跡的だというのに住宅ローンには更に特典が付いています。それがこのトピックで触れていく住宅ローン控除(正式名称:住宅借入金等特別控除)の制度です。上記の表が現行制度の概要です。以下に記載されている内容と併せてこの表を読めば概要がつかめるかと思います。

目次

住宅ローン控除とは何か

前編では住宅ローンの魅力やメリットについて書いてみました。そして、手元に現金があってもあえて、住宅ローンを限度額まで借りるという手法を提案しました。この様に書くと「ローンをうまく活用して住宅購入するしかないですね!」と目を輝かせる人と、一方で「何言ってんだよ、住宅ローンだって借金には変わりないだろ!身の丈に合わないローンで一生苦しめよ。」と白い目で見る人がいると思います。確かに住宅ローンも借金です。団体信用保険などのセーフティネットがあっても、リスクが0になる訳ではありません。でも、みなオジはサラリーマン時代に実際に住宅ローンを借りてみて思ったものです、12月(年末調整)の所得税の還付が待ち遠しいと。

ここでは住宅ローン控除がいかに破格の優遇策であるかを記載したいと思います。破格すぎるがゆえに税制改正で会計検査院から指摘をされ、見直しが審議されているといった内容を鑑みれば、その凄さが伝わるのではないかと思います。

住宅ローン控除の仕組み・計算方法

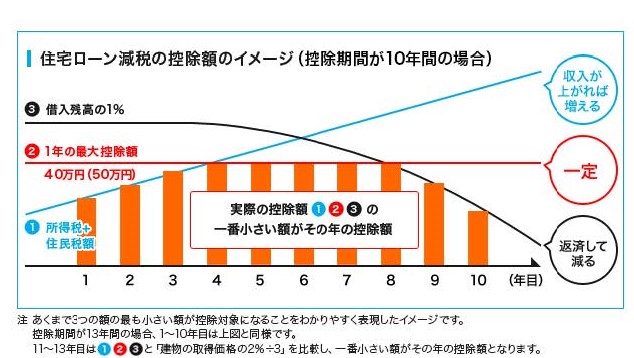

住宅ローン控除を簡単に説明すると、新築(中古)で住宅をローンで購入した場合、一定の条件(購入者の所得制限、物件の床面積の広さ、住宅ローンの借入期間)を満たすと、ローンの年末残高の1%(住居の用に供した年によって20~40万円の上限)が支払った所得税・住民税より控除されるものです。特にサラリーマンは毎月所得税を源泉徴収されるので、その調整として年末に過払い分が還付されます。多く払ったものが戻ってくるだけですが、何となくうれしい気持ちになりますね。また、住宅ローンは夫婦それぞれで借り入れをすれば、それぞれが住宅ローン控除を利用できるので、世帯単位の還付としては70万円を超える額となった記憶があります。ちなみに個人事業主の場合でも控除額は変わりませんが、個人事業主自身には給与という概念がないため、先に払った所得税という概念がなく、還付はありえないことになります。控除の申請は確定申告で行うことになります。

また、前編で記載した住宅ローン金利を覚えていた鋭い皆さんは、既にお気づきかもしれませんが、支払利息と控除率は結構前から逆転しているのです。変動でローンを組んだ人は年間に0.5%の利息にもかかわらず、住宅ローン控除は1%も控除されることから、これが10年間は0.5%分のお金をもらいながら住宅を取得しているとも言えますね。国の税制度で認められたものですので、錬金術とまでは言いませんが、かなりの好待遇で賃貸派が感じると不平等感は強いのではないでしょうか。

消費税増税に伴う控除期間の延長について

安倍政権の下で長期間続いてきた好景気が、実は消費増税辺りで既に下り坂だった事が「景気動向指数研究会」の発表で明らかになったと、以前ニュースで話題になっていました。みなオジ的には、後出しじゃんけんみたいでずりーなと感じるところもありますが、景気判断は遅行指数で判断される部分もあるので、事後的に、「好景気は去年の夏で終わってたみたいですよ♥、てへっ」っていうのもアリらしいのです。まあ、とにかく元々落ち込んでいた景気が、消費増税によってとどめを刺されたともいえるのではないでしょうか。一方で政府も知らんふりをしていた訳でなく、5%→8%の消費増税の反省(買い控えの心理や駆け込み消費の反動による購買行動の鈍化による景気悪化)を活かすために、不動産分野においては増税による負担緩和を住宅ローンの控除期間の延長によりカバーしようとしました。その内容は、令和元年10月の消費増税スタートから令和2年12月末までに新居に入居した場合は、住宅ローン控除期間を従前の「10年」から「13年」に延長しましょうという減税制度です。

これが今回の新型コロナウィルスの影響で中国製の建材の納品の遅れや国内でも工事現場がストップし、各物件で引渡し時期が延期になったことから、2020年4月に与党の税制協議会で当初2020年末としていた期限を翌年(2021年)の12月末の入居まで延長(契約自体は2020年9月末(注文住宅の場合)11月末(分譲・中古・増改築の場合)までに締結されることが必要)するという税施措置が決定されました(適用条件の弾力化と言うようです)。そして10月に日本経済新聞で報道された内容を見ると、20201年度の税制改正を目標に、入居期限を更に「2年延長」する方向で調整すべく国土交通省が動いているようです。なお、適用要件は2021年9月までに契約をし、2022年12月までに入居するというものです。購入検討者や新型コロナの影響で住宅購入そのものを迷っている方にとっては特に負担がなく、購入を後押ししてくれる制度ですので、良いことだと思っています(みなオジは後段の方で多少愚痴っていますが)。

(シミュレーション)控除延長は果たして消費増税の穴埋めになったか

ここで、原点に立ち返って考えてみますと、そもそも消費増税による2%の差は3年間の控除期間の延長でカバーされた、つまり、駆け込みするほどではないと消費者に思わせるだけの効果があったのでしょうか?一度シミュレーションしてみましょう。仮に消費税10%へ増税後に「6,000万円(建物部分3,000万円)の新築マンション」を「金利0.5%のフルローン」で購入したとします(このマンションは長期優良住宅ではないので、年間の算定基準のローン残高の上限は4,000万円です。)。購入後月のローン返済額は約15万5,000円、年間の返済額は186万円となり、10年間繰り上げることなく返済すると10年目の年末残債は4,140万円となることから、10年目まで4,000万円を基準に控除額を計算することができ(つまり上の図で言うと③が②のラインを10年間下回ることが無く、上限いっぱい控除が受けられるという事)、控除の上限の400万円がローン名義人の所得税(所得税で控除しきれない場合は翌年の住民税)から控除されることになります。そして、増税後の特例でそこから3年間の控除がされるのですが、3年間の計算式はA.ローン残高(上限4,000万円)の1%かB.建物の取得価格(上限4,000万円)の2%÷3(年)のいずれか小さい額になります。上記の例に当てはめると、A.は年40万円、B.は建物部分の取得価格は3,000万円ですから、3年間で合計60万円、年当たり20万円となり、額の少ないB.が控除額として適用されることになります。不動産売買における消費税は建物部分の売買にのみ課せられますので上記の様な計算式の仕組みとなります。当然、理論値としては一応増税分以上の控除がされる計算になりました。ただし、夫婦で持分2分の1でペアローンを組んでいたりすると(6,000万円の半分の)3,000万円分がローン残高となりますので、控除の上限もその分減ってしましますし、夫側で源泉徴収された所得税が40万円だったとしても30万円分しか還付されないことになります。計算上は奥さんの方でも還付できるため、単独所有でマンションを購入するより多くの還付が見込まれるかもしれませんが、奥様の給与が生計の補助程度の稼ぎ(年収300万円未満)だったりすると、所得税+住民税を合わせても20万円に満たないことになり、結局上限一杯は控除しきれない結果になります(上記グラフで言うと①と②の幅の分が控除されない部分)。持ち分割合を考えるときはこのように、住宅ローン控除の計算も頭に入れて行わなくてはいけません。

ちなみに建物価格は通常売買契約書に記載されています。直接記載されていない場合でも、消費税額に消費税率を割ることで計算することが可能ですので、家をお持ちの方は一度売買契約書を見てみるのも良いでしょう。この控除計算を見てお分かりかと思いますが、消費増税の還元を受けるのは実質的には11年後と忘れたころにやってくる優遇措置だなと感じました。消費増税トリガーによる税優遇であれば、もう即効性のある還元策をしてほしいものですね。(例えば、1年の最大控除額(40万円)を最初の3年間増額するとか…まあ、国としては購入した家は手放さずに持っていてほしいのでしょうね。)

余談ですが、10年経過後の控除額算定のA. B.のいずれか小さい額について、みなオジは最初A.の残債の方がB.より小さくなるケースってあるのかな?と思いましたが、物件価格が2,000~3,000万円くらいの新築戸建物件であれば、10年後のローン残債が建物部分の取得価格を上回ることはほぼないので、住宅ローンの残債(つまりA.の額)で算出される事はよくあるケースでした。

住宅ローン控除の今後の動き(改正論点)

住宅ローン控除がスタートした当初から、金利動向や不動産市場が大きく変わってしまったこともあり、正直現在にそぐわない面もある事は事実です。このため、2021年の税制改革では上記に挙げた入居時期の延長といったうれしい変更の他に、様々な検討事項(中には改悪と呼べる変更も)が議論されています。ここでは、この検討内容について触れていきましょう。

その1 適用面積の緩和

もし適用面積が緩和されれば、これはありがたい条件緩和ではないでしょうか。そもそも住宅ローン控除が適用されるには、従来50㎡以上の専有面積を有する住宅でなければいけませんでした。これは、住宅ローン控除制度の前身となる「住宅取得控除制度」が成立した昭和47年度当時の日本の平均的な住宅事情と生活スタイルが根拠となっていました。つまり、その頃の一般的な家庭のモデルケースは両親と子ども2人の計4名の核家族としていました。みなオジ一家も地方在住ではありましたが、まさにそのモデルにはまっていました。当時は公営団地に住んでいましたが、その時の団地は54㎡の3DKでした。(みなオジの団地エピソードはこちら:「マンションカーストは都市伝説か?」)

今と比べると狭いイメージもありますが、家電や家具も今ほど大型化しておらず、布団を押し入れに出し入れする和室スタイルだったので十分に暮らしていけました。(と思います。多分)

このモデルケースが、家族構成や生活様式の多様化により、当てはまらなくなってきていることから、当時の基準であった50㎡も見直すべきという事になったようです。つまり、現在は独身世帯も多く、離婚して親子二人暮らしという家庭も増えました。この様な家族であっても住宅は必要なわけですから、50㎡という条件を加える必要性が無くなったということでこの要件の緩和が検討されているのです。個人的には一人暮らしでも35㎡の1LDKくらいは欲しいところと思いますので、その辺りの条件まで緩和してくれればうれしいですね。できればフラット35の融資条件である30㎡以上という条件まで緩和してくれればベストでしょう。

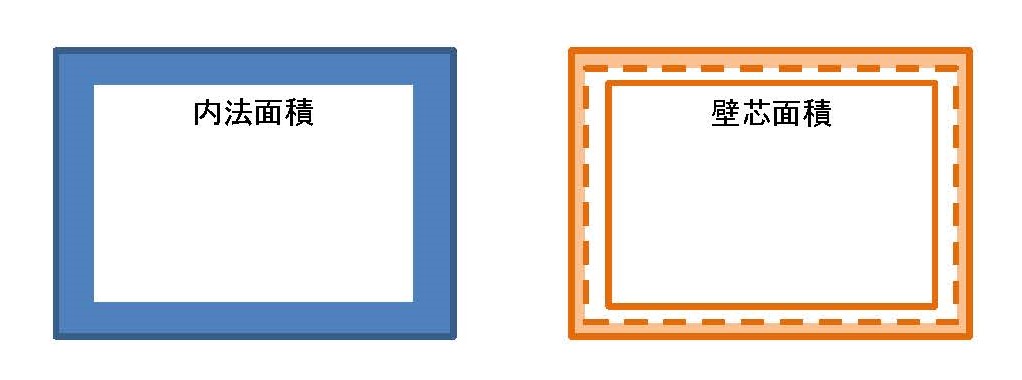

(注意)内法面積と壁芯面積

なお、この「50㎡」制限は登記面積であり、売買時の売買契約書に記載されている床面積ではありません。

| 内法(うちのり)面積(青)→壁、柱で囲まれた内側で測定した建物の面積 壁芯(へきしん)面積(茶)→壁や柱の厚さの中心線で測定した建物の面積 ※新築マンション広告・契約書に書かれている床面積は、壁芯で計測したものです。建築基準法で面積と言えば壁芯面積を指していますが、司法書士が登記をする際の物件の表示は内法で計測された床面積が記載されることになります。 |

文章上の比較ではイメージが付かない方もいると思いましたので、簡単に比較表を書きました。白い部分が図られる部分になりますが、壁芯面積で計測する場合は壁の中心線(右側の破線から内側)からなのに対して、内法では壁・柱に面した部分から計測することになりますので、当然、内法面積の方が狭くなります。

余談ですが、一応司法書士として蘊蓄を垂れておくと、マンション登記面積が内法面積で表記されているのは、下記の表のとおり、法律にそういう規定が置かれているからなのです。

| 不動産登記規則 第115条(建物の床面積) 建物の床面積は、各階ごとに壁その他の区画の中心線(区分建物にあっては、壁その他の区画の内側線)で囲まれた部分の水平投影面積により、平方メートルを単位として定め、一平方メートルの百分の一未満の端数は、切り捨てるものとする。 |

|---|

上記で壁芯面積が内法面積よりも広くなると記載しましたが、それでは両者にどの程度の違いがあるのでしょうか。これは、建物や部屋によって壁の厚さや柱の食い込みが変わってきますので一概にどのくらいとは言えませんが、大体床面積の5~8%の範囲で差が出るようです。つまり、売買契約上の床面積が53㎡で一見住宅ローン控除の条件を満たしているように見えても、内法面積(つまり登記面積)で表示するとギリギリ満たしていないという可能性もあります。このことが原因で住宅ローン控除を使えないという事もありますし、仮に売却の際も住宅ローン控除が使えない物件である事から買い手が減ってしまう、もしくは値引きのきっかけにもなりかねませんので、50㎡前半の物件を検討する際には営業担当に確認する等十分に気を付ける必要があります。ちなみに、住宅金融支援機構の「フラット35」は床面積30㎡以上なければ利用できません。(フラット35ホームページ)ここで言う床面積も登記面積となりますので気を付けてください。

その2 控除率1%が見直しか?

もう一つの検討内容が、現行の1%の控除率の見直しです。これは、実現されると我々利用者からすると改悪です。住宅購入する人がぐっと減るのではないでしょうか。この見直しも前段の適用面積の緩和と同様に現在の住宅購入環境との乖離によって見直しが検討されています。つまり、制度開始当初は非常に金利が高かった(最高はバブル期で、年利5~8%で推移)こともあり、住宅ローンを利用して物件を購入するハードルが高かったのです。ただし、前編でも記載した通り金利は金融緩和策でどんどん低下し、現在は控除率を下回る利率になっています。2020年4月に施行した民法改正で法定利息が5%から3%に変更したことと同様、現在の金利情勢と乖離が見られれば、それに合わせて控除率が下がっても不思議ではないのです。もちろん、国民の住宅取得を促進するという国の政策は今後も変わらないので、政策的にあえてそこには手を付けない可能性もあるのではないかとみなオジは考えています。(というより、ただの期待的観測ですね。)

制度を利用した者の感想として、この低金利下で住宅ローン控除を利用できる環境にあるのであればそれを最大限活かす戦略(住宅ローンをできるだけ増やし)で住宅購入をおススメしたいと思います。もちろん、不動産を取得すると、固定資産税や不動産取得税などの税金の負担もありますが、それらの負担があっても十分にお釣りがくる制度です。賃貸では、絶対に払った賃料が戻ってくることはありませんが、購入した不動産は売却することが可能です。仮にローン残債と売却額が同じだったとしても、そこに住んだ期間はタダで住むことができたと考えれば、十分と下ったと思います。上記で伝えた通り、還付額の見直しなども検討されていますので、改正動向は常にチェックしてより大きなメリットを享受してもらいたいと思います。

アフターコロナの取引環境について(まさかの駆け込み購入?)

実際に新型コロナ流行後の不動産(特に住宅)取引環境はどうだったのでしょうか?報道やレポート(株式会社不動産経済研究所:首都圏のマンション市場動向)から読み解くに、緊急事態宣言中の商談および契約(売買・金消)はストップしていたが、その中断分の契約も含めて最近また戻りつつあるという状況にあるそうです(1都3県に関しては)。私の実感としてもそうだと思いますし、懸念されていた都心部(港区、千代田区、中央区)のマンションの売れ行きについても一部(中央区湾岸エリア)を除き好調の様です。オフィスの転居に連動して契約率が落ち込むかもと思っていましたが、都心に近ければ近いほど逆に売れ行きに影響は少ないようです。都心一等地の底力を見せられた感じがします。気になる今後ですが、年末まで駆け込み購入が起こるのではないかと、知り合いの司法書士がおっしゃっていたのが興味深かったです。詳しく聞いてみると、この駆け込みは思ってもみない理由によるものでした。それは、サラリーマンがリモートワークで残業ができない状態や一時休業措置やボーナスカットにより給与が減少したことから、その減少後の年収では購入できる物件が減るであろうと予測して、昨年の源泉徴収票を審査資料とできるうちに契約を済ませてしまおうという動きがあるようです。これは購入者側が意図しなくても、販売側がそのようなセールストークで購入を急がせているという構図もみられるかもしれませんが、購入の思考が本末転倒していると考えるのはみなオジだけでしょうか?金融機関が融資審査するのは申込人が無理なく長期間返済できるかを確認するためのものであるのにもかかわらず、(参考にならない)昨年度の収入を基準に審査をしてもらっても意味がないと思います。みなオジは基本的に住宅ローンはフルマックスで利用しようという「住宅ローン信奉者」ではありますが、これは若干危険な行動ではと考えます。確かに、住宅ローンの低利率や控除制度の活用をすることで有利に自宅購入ができますが、今の不動産相場は短期保有で利益が確保できるほど良物件は少ないと考えています。私の理論は「誰かに売り貸しできる物件に10年間くらい住んでいれば、賃貸に住むよりも経済的である」という考えです。この様な不測の事態が起こりえる(というより、上記の購入者は「年収の低下とそれに続くリストラというシナリオ」という不測の状況が現実に起こっています)状況では、いったん立ち止まる勇気も必要なのではないかと思います。

最後は、いやーな終わり方になりましたが、住宅ローンは使い方さえ間違わなければ間違いなく、住宅取得の力強い味方になってくれます。状況をしっかり見極めて物件選びを進めて欲しいと思います。