目次

社会的信用はありますか?

「あなたは社会的信用がありますか?」この問いに「はい」と胸を張ってこたえられる人はどのくらいいるでしょうか?そもそも「社会的信用」とは何でしょうか?その定義が出来ていない人も案外多いのではないかと思います。

みなオジが考える社会的信用とは、以下の通りです。

| ・一般人の感覚で「この人と取引しても良い」と思える状態を示すもの。 |

「一般人の感覚」、としたのは。家族関係や幼馴染、恋愛感情、業務上必要性(上司・部下)などでこの基準が変動する可能性があることから、その様なケースを排除して「この人と付き合っても良い」という人がどれくらいいるかという状態を示す指標としました。社会的信用と言って、投資家としてのみなオジ的に一番しっくりくるのが融資の際の「与信」という言葉です。お金は、自分・家族の命の次に重要なもの(違う?)ですので、そのお金を貸せるかどうかというのが、一つ、その人を評価するのに重要な基準になってきます。いくら、誠実な人柄で仕事においても真面目に働いていて、愛すべき家族・友人に恵まれていたとしても、彼自身の年収が少なければ、金融機関はお金を融資してくれないわけです。また、年収がそれなりにあっても個人事業主である等、生活が不安定であるとみなされてしまえば、やはり融資面での評価は低くなってしまいます。

信用が低い事で、人生設計が狂う人も

信用は、人間(特に社会人)にとって非常に重要な指標ですが、実際に信用が必要となるタイミングがどこなのかは皆さん理解していません。(人によっては、融資を受ける必要(または機会)がない人生を送る人もいますし。)

分からないからこそ、常に信用を失わないように注意をしなければならないのです。信用を軽視して借金で借金を返すような生活をしていると、結婚式を挙げたいとか会社を辞めて独立したい、自宅を購入したい、子供を私立に入学させたいといった人生の節目に、その人の信用力の無さでお金の調達が出来ず、これらをあきらめなくてはいけない時が出てくるのです。

はっきり言って、人生の計画が狂います。そう考えると、クレジットカードの支払いを(少額でも)ちょくちょく滞納する、不要な借金(リボ払いを含む)を常に行っている、クレジットカードでトランプできるくらい多く保有している等の自己の信用に対する「悪行」が自分に跳ね返ってきます。

例に挙げた以外にも「信用を貶める行為」はたくさんあります。中には無意識に行っている行為もありますので注意して下さいね。無意識に(悪気なく)信用を下げている人は、そもそも「常識がズレている」という事になりますので、より罪深いといえるでしょう。

与信面の信用を上げるには

意外に思うかもしれませんが、金銭面の信用は「使うこと」でしか高めることができません。中には、無駄遣いをしないことが信用度を高める手段と思っているかもしれませんが、それはただの「守銭奴」であって、銀行には何らのアピールにもなりません。あくまでも銀行の主要な仕事はお金を貸す(利子を得る)ことですので、お金を使わない人は、極論、お客さんではないのです。

「健康」も大切だけど、「信用」もね

年始1発目のブログにも記載しましたが、「信用」は、「健康」に比肩するくらい重要な人の価値を表す指標になります。これらは事前の準備が大切であることや、いつ急に必要(訪れる)になるかわからないといった意味で、共通していると思います。これら二つは共に連動しており、「健康」損なうと「信用」の低下にもつながります。このことから、どちらも大切に高め、維持していかなければならないものなのです。

2021の年始1発目のブログ:あけましておめでとうございます!(2020年はお世話になりました)にも記載しましたが、「信用」は、「健康」に比肩するくらい重要な人の価値を表す指標になります。これらは事前の準備が大切であることや、いつ急に必要(訪れる)になるかわからないといった意味で、共通していると思います。

これら二つは共に連動しており、「健康」を損なうと「信用」の低下にもつながります。例えば、住宅ローンの審査では持病がある人、健康上の不安がある人には融資を行わないか、融資条件として金利が高いなどのデメリットが多くなります。このことから、どちらも大切に高め、維持していかなければならないものなのです。

自身の信用を把握する方法

ちなみに、「健康」であれば年に1回(慎重な人は半年、もしくは気になる都度)の健康診断の結果で把握できるでしょう。では与信などの「社会的信用」はどのように把握すればよいのでしょうか?

「信用情報機関への照会」

自分の信用を確認するのにいくつか方法がありますので紹介しましょう。一つ目は「信用情報機関への照会」です。個人がクレジットカードを作り、ローンを組み、賃貸の家賃保証や携帯電話を契約するとその支払い情報が第三者機関である信用情報機関に登録されます(クレジットヒストリー(与信履歴)、略して「クレヒス」と呼ばれるものです)。そこでは、あなたのカードの利用実績や滞納(支払遅延)の履歴が記録され一定期間残りますので、それを取り寄せて自身の信用度を確認すると良いでしょう。例えば、住宅ローンやマイカーローンを組みたいのに中々審査が通らない場合などは、これを確認することで、解決の糸口が見えるかもしれません。また信用機関は数社あり、一方のクレヒスがキレイでも、他社のクレヒスが滞納事故歴で汚れている場合もありますので、1社取り寄せてその履歴に問題なくとも、注意が必要です。

「カード会社に与信枠を確認する」

与信の確認方法としては、自分が保有するクレジットカード会社へ与信枠(利用上限額)を確認する事でも、おおよその与信状況はわかると思います。もちろんこれは、保有するカードのグレードだったりクレジットカードの利用状況により左右されるものです。

実際に確認してみた

ちなみに、みなオジは某外資系のカードを保有しています。それまでは圧倒的なコスパの良い「楽天カード」でしたが、海外旅行の機会が増えたので2年前からこのカードをメインに据えました。年末にコロナ不況を吹っ飛ばそうという名目でお高めの物(家族が期待していた車ではなく、個人的なご褒美です)を購入しようと思いました。

そういえば、これまでカード払いで買った一番高い物って現在愛用している腕時計(3年前に購入)だったのですが、その時は家に置いてあった商品券もいくらか充当して支払ったので、純粋なカード払いでは1回の購入で100万円を超える利用経験は無かったのです。自分の与信状況は3年前と比べどのくらい評価されているんだろうか、とふと興味を覚え、早速カード会社の管理画面から利用可能額の確認を行ってみました。

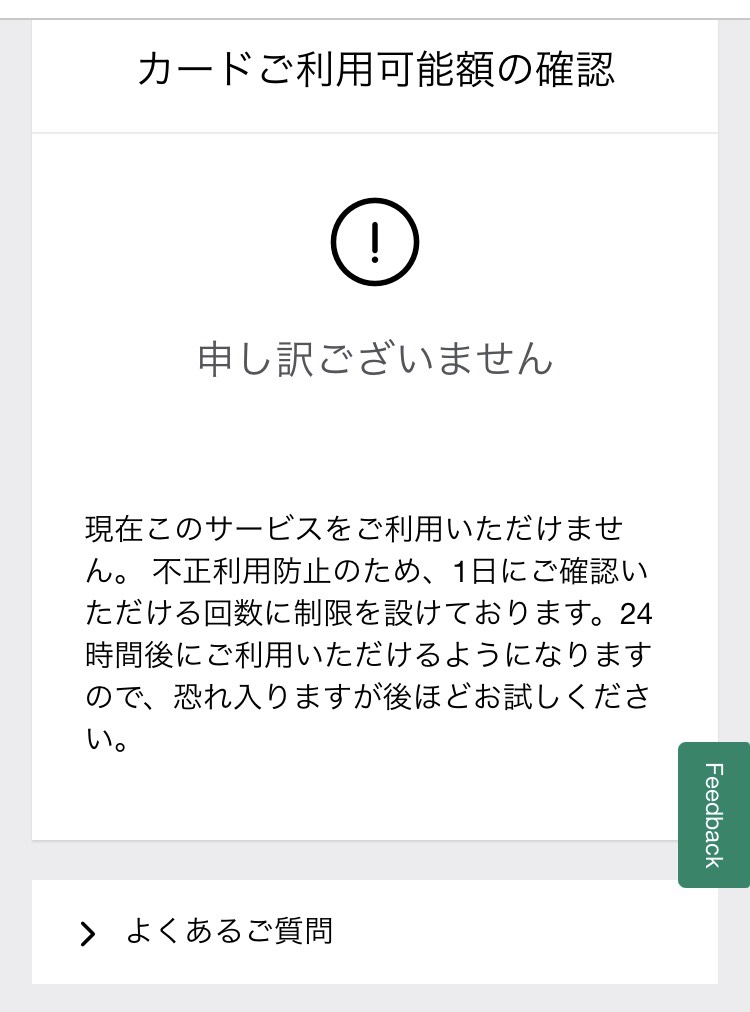

まずは手堅く100万円…っと。おっ、Good news!の表示と共に、100万円の枠があることが確認できました。次は今回の買い物の予定価格の200万円で…、ん?これもいけた!(やるじゃん、みなオジ!)では、ダメもとで500万円は…!!あ、これもイケた!(そんなに使う予定ないけど)

こうなると、限界を試したくなるのが人間のサガというもの。思い切って大台1,000万円じゃー!…あれ、、、

あらら、、、セキュリティ上の制限で確認回数に限界があるようです。ちなみに、この利用可能額の設定ですが、これはカード会社がみなオジは一回の買い物で500万円の商品を購入した(から、今後もこのくらいの設定額にしよう!)という与信評価をしている訳ではなく、おそらく年間使用額の合計が500万円超えていたから利用額の上限についてもその様に判定した、という極めて形式的なロジックに基づく審査結果だと思われます。(ちなみに事業用の決済カードですと、意識しなくても年間1,000万円くらいの利用は余裕です)

お金を使うという事の意味

要するに、コツコツと細かい金額でもきちんとカード払いすれば必然的にそのくらいの信用は付けられるのです。よくある意見で、「カード利用額の多い人は金銭感覚が無い」等と主張する方がいますが、みなオジから言わせていただくと、全くの逆です。お金を使うという事は(その出費がムダ使いかどうかはさておき)信用の積み重ねなのです。

「金銭感覚のある人」とは?

「金銭感覚のある人」とは、利用額の多い少ないではなく、利用額の把握ができている人のことを言います。経験上、信用というものは一度身に付けると、絶対に失いたくない存在になります。ですので、みなオジは毎月の各カードの引き落とし額を千円単位で把握していますし、経費の出費、税金支払など前後6か月のキャッシュフローも頭に入れています。細かいようですが、それらは妻にも徹底させています。家族のカード利用額程度だと引落口座の残高から見れば10年間くらい放っておいても、その口座が枯渇することはないのですが、日ごろの習慣にさせておかなければ適切な金銭感覚は身に付かないので、口を酸っぱくして利用額の把握をさせるようにしています。

カードのセキュリティ対策してますか?

とにかく500万円の利用枠が分かった以上、やらないといけないことがありますね。それは利用額の「減額申請手続」です。スキミング・盗難等の不正使用のリスクがありますので、防犯上、必要な時以外は最低限の利用枠に制限しておいた方が良いでしょう。カードの不正使用は多くの場合、カード会社からの補填がありますが、以下のような場合には、補償外になりますので要注意です。皆さんも自身が持っているカードの約款を確認してみてください。自己管理が甘いと判断される場合は重過失と判断される場合もあり、裁判で争った際に減額事由に該当すると評価される可能性もありますので、十分ご注意を!

| 以下のような取引については、補償対象とはなりません。 1.会員の故意または重大な過失に起因する損害 2.損害の発生が保障期間外の場合 3.会員の家族・同居人・弊社から送付したカードなどの受領の代理人による不正利用に起因する場合 4.会員が届出事項の変更の義務を怠った場合 5.紛失・盗難または被害状況の届けが虚偽であった場合 6.カードショッピング、キャッシングリボおよび海外キャッシュサービス取引などのうち暗証番号の入力を伴う取引についての損害(ただし、弊社に登録されている暗証番号の管理について、会員に故意または過失がないと弊社が認めた場合はこの限りではございません。) 7.紛失・盗難の通知を弊社が受領した日の〇日以前に生じた損害 8.戦争・地震などによる著しい秩序の混乱中に生じた紛失・盗難に起因する損害 9.その他本規約に違反する使用に起因する損害 |

最後に・・・

最後に私の持論ですが、ある人が1,000万円手元に持っていたとしても、その人に与信がゼロであれば、一緒に仕事をしません。手元に100万円しかなくても与信の高い人に対して、みなオジは所持金以上のお金を貸すでしょう。手元の1,000万円などは私にとっては何の意味もありません。一方で与信というものは一朝一夕で身に付けることが難しく、だからこそ逆にそれを有している人が希少な存在といえるのです。はっきり言って、1,000万円くらいは一時のラッキーやグレーな手法で瞬間的に手にすることができます。「悪銭身に付かず」とは良く言ったものすが、大抵手に入れた期間と同期間で失われます。しかし、1,000万円の与信はおそらく10年以上誠実に信用行為を積み上げた証であり、その人の信用度を非常に輝かせるものといえるでしょう。