家族が亡くなったら、どうなるか想像したことはありますか?私は職業柄、相続登記など故人が所有していた不動産を移転する等関わっていますが、その様な経験が無ければ通常は考えが及ばないのではないでしょうか。

今回は、できれば経験はしたくないが、避けることはできない家族の死とその時に取るべき行動について記載していきたいと思います。

目次

人が亡くなると故人のお金はどうなる?

まず、人が亡くなると葬儀を執り行う必要があります。また、借りていた住居の賃料、光熱費やそれまで入院していた医療機関への支払いも発生します。現代において、人はタダで死ぬことはできないのです。一方、金融機関は口座名義人が亡くなると「口座凍結」を行い、家族と言えど自由に預金を引き出すことが出来なくなります。今回のケースでは親が死亡したとして説明しましょう。

なぜ金融機関は口座凍結するのか

金融機関が親の死を知った時親が無くなった時から口座の預金は相続財産になるからです。

金融機関は口座の所有者と遺産の権利が侵害されることを防ぐために、適切ではない一部の相続人が勝手に預金を引き出すことがないよう、口座を凍結するのです。

金融機関は、口座の所有者との間に寄託契約を締結しています。その為、受託者である金融機関は過失により寄託物の滅失等が生じた場合の損害賠償の責任(改正民法664条の2)を負うことから、相続が生じたことを知った際は口座凍結の手続きを行い、当該金銭の支払依頼人が正当な相続人でかつその者の相続分を確認できない限り、つまり相続人間の遺産分割協議が終結するまで、払い出しを行わない事としたのです。金融機関も遺産相続に巻き込まれたくはないという事ですね。

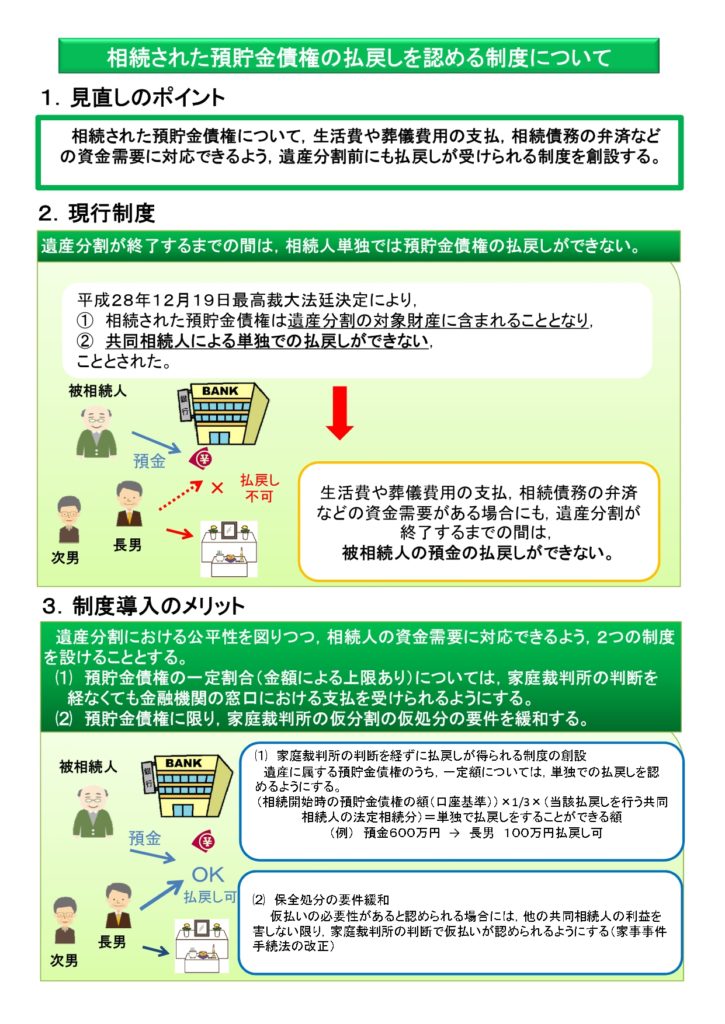

しかし、上記の実務上の運用がされると、先に挙げた様に、親が死んだ後にかかる費用を子供や配偶者が立替えて支払う必要がある事から、親族にとって非常に不利益とされて批判が多かったことから、2019年から段階的に施行される民法改正で対応する事となったのです。それが、預貯金の仮払い制度です。

制度概要:預貯金の仮払い制度とは?

預貯金の仮払い制度とは、遺産分割成立前に一定額の範囲であれば法定相続人が被相続人名義の預貯金を口座から払出しできるとした制度(改正民法909条の2)です。

以前、配偶者居住権についての説明を本ブログで行いましたが、預貯金の仮払いについてもこれと同じタイミングで施行されています。民法の中でも相続に関連する規定を相続法と言いますが、平成30年に約40年ぶりに改正されたものでした。その他に自筆証書遺言に係る遺言書の保管制度というものも新たに作られました。

関連過去ブログ:~お役立ち法律コラム~配偶者居住権の話については→コチラ

出金できる金額の上限等

さて、仮払い制度について、具体例を挙げて説明しましょう。

出金できる金額の上限は、

| ①死亡時の預貯金残高×法定相続分×3分の1 ②150万円 |

の「低い方の金額」です。

上記は「金融機関ごと」に適用されます。子にとって、親が取引していた銀行は意外と把握できていないことが多いです(特に、子供が後を継がずに親が事業を継続していた場合)。日ごろから、被相続人とのコミュニケーションをとる必要があるでしょう。

仮払い額の計算例

計算自体は簡単です

| ケース:「相続人」 妻と子2人 「保有資産」A銀行に1000万円 B信用金庫に600万円 「法定相続分」妻→2分の1、子→それぞれ4分の1 |

【A銀行で出金可能額】

妻の場合:預金残高×法定相続分×3分の1

1000万円×2分の1×3分の1=166万6,666円

166万6,666円>150万円(上限) よって、出金可能額は150万円。

子の場合:預金残高×法定相続分×3分の1

1000万円×4分の1×3分の1=83万3,333円

83万3,333円<150万円(上限) よって、出金可能額は83万3,333円。

【B信用金庫で出金可能額】

妻の場合:預金残高×法定相続分×3分の1

600万円×2分の1×3分の1=100万円

100万円<150万円(上限) よって、出金可能額は100万円。

子の場合:預金残高×法定相続分×3分の1

600万円×4分の1×3分の1=50万円

50万円<150万円(上限) よって、出金可能額は50万円。

| 妻の出金可能額:150万円+83万3,333円=233万3,333円出金可能 子の出金可能額:100万円+50万円=150万円出金可能 ※二人の子がそれぞれ150万円 世帯合計:533万円3,333円 |

これで、個人の生活レベルや葬儀代の規模も人それぞれなので、この額で当座をしのげるかと言われれば分かりませんが、これまで全額引き出せなかったことを考えれば改善されたと言えるでしょう。

家庭裁判所の仮処分手続

このケースは、故人に1,000万円を超える資産があるケースだからまだ良いですが、故人の保有資産がそれ程多くない場合もあると思いますが、その際は、家庭裁判所の仮処分手続を行う事で、裁判所は預貯金に限定して、仮払いの必要性があると認められた場合は一定の範囲(他の相続人の利益を害さないこと)で預貯金の仮払いを認めることができます。ただし、調停や審判の審理に時間(大体1~2か月)がかかるため、急な支払いには間に合わない可能性があります。

要件緩和され手続きの利用がしやすく

本制度についても改正(家事事件手続法第200条3項)があり、従前、要件とされていた「急迫の危険を防止するため必要があるとき」という制限がなくなりました(急迫の危険というのはなかなか認められませんのでね)。この様に、遺産分割前に預貯金の払い戻しを受けるための要件が緩和され、より利用しやすい制度とされています。

葬儀費用をお安くするならごじょクル!預貯金の仮払い手続き

預貯金の仮払いを行う際の金融機関への提出書類は、大体以下の通りです(金融機関の内規によっては、下記書類の他に追加資料を要求される可能性があります)。

| ① 申請書、② 相続人の本人確認書面、印鑑証明書、③被相続人の戸籍謄本(法定相続情報一覧図) |

預貯金の仮払い制度の注意点

相続人に都合の良さそうな仮払い制度ですが、以下の様な注意点もあります。制度を利用する際は、専門家に相談するなどし、慎重に判断する必要があります。

相続放棄できなくなる

預貯金の仮払い制度を利用する事により「単純承認」したとみなされ「相続放棄」できなくなる可能性があります。単純承認とは「資産も負債もすべて相続する」ことです。親の預金口座に預貯金が1,000万円あったとしても、それ以上に借金があると、相続人はその債務をも引き継がなくてはならなくなります。もちろん、仮払いした金額を入院代、葬儀代にそのまま充当していれば問題ありませんが、考えなしに自身の預金口座に移すと単純承認と見なされる場合があります(利息を取得=利殖行為とみなされます)。

相続人間の争いに発展する可能性

預貯金の仮払いを利用すると、必然的に相続人のうちの一人が勝手に費用を立て替えて清算をすることになる事から、私の経験則上、親族間で疑心暗鬼に囚われて揉める事になります。その人が特に不正を行っていなかったとしても、不必要に豪勢な葬儀を上げたとか、引越しの合い見積もりを取らずに依頼した(つまり無駄遣いしたのではないか?)等、様々なトラブルに発展します。

そうならないように仮払い制度を利用する際は、相続人間で事前に承諾を得て支払を行い、支払後はその証憑(領収書・レシート)を保管して、清算時に提示できるようにすることが必要です。

さいごに

いかがでしょうか。この制度は利用実績が少なく、先例も少ないので手探りで行われている面もあり、利用者側にとって使い勝手の悪い点もありますが、核家族化や少子高齢化社会、更に子世代の貧困も重なって、運用面でも改善があると思います。また、この制度は遺言等他の制度の影響も受けるので、手続きの際は司法書士等法律専門家のアドバイスの下、慎重に進める事をお勧めします。